¿POR QUÉ NO HAY PLAN B?

Pese a contar con términos de intercambio favorables, la Argentina tiene el mayor déficit comercial desde 1999. Esto fue la consecuencia directa de la fuerte caída de las exportaciones en los últimos 4 años. Con un contexto internacional menos favorable, en el que ni los precios internacionales ni el crecimiento de nuestros principales socios comerciales será sostén de nuestras ventas al exterior, la apertura financiera es el camino indicado para evitar un nuevo shock cambiario. Con argentinos escépticos a reducir su tenencia de moneda extranjera, será clave para el gobierno allanar el camino para que, además del gobierno, empresas, provincias y hasta el propio BCRA capten financiamiento externo.

Desde que alcanzaron el récord de USD83.000 M en 2011, las exportaciones de bienes tuvieron cuatro años para el olvido. Nunca antes en la historia se registró un período tan largo y tan pronunciado de caída de exportaciones: el año pasado totalizaron poco menos de USD57.000 M. En otros términos, en los últimos 4 años las ventas externas bajaron 30%, lo que implica la pérdida de USD26.000 M, sin dudas una pesada mochila para un modelo económico que intentó un fallido “vivir con lo nuestro”. La merma de las exportaciones fue de menor a mayor: 4% i.a. en 2012, 5% i.a. en 2013, 10% i.a. en 2014 mientras que el año pasado registraron un juste del 17% i.a. Mientras que las ventas externas ajustaban, la caída en el nivel de actividad y las innumerables trabas administrativas redujeron las importaciones 20%, de USD74.000 M a USD60.000. Así las cosas, en el segundo mandato de CFK se pasó de un superávit comercial de USD9.000 M a un déficit de USD3.000 M.

¿Por qué cayeron tanto las exportaciones? Una mirada más amplia de la evolución de las cuentas externas permite apreciar un punto que venimos destacando desde hace tiempo: la Argentina tiene un serio problema para aumentar su participación en el comercio global y ganar mercados, quedando expuesta a los vaivenes de los precios internacionales de las materias primas y de la soja en particular. Concretamente, entre 2003 y 2011 las exportaciones promediaron un alza de más del 12% anual de la mano de la suba de 9% en los precios en tanto que las cantidades registraron un aumento de sólo el 3% por año (bastante poco considerando otros saltos exportadores: entre 1992 y 2001 el volumen de exportación promedió un incremento de 10% pese a que los precios no subieron). Fue la mejor época para el kirchnerismo, salvo en el caso de las exportaciones de combustibles, el alza fue generalizada, destacándose la performance de las manufacturas industriales que crecieron 15% por año, con una combinación similar de precios y cantidades. Pero desde entonces, en un contexto en el que el mundo empezó a cambiar, “el modelo” se fue quedando sin sostén. Los productos primarios y las manufacturas agropecuarias padecieron la caída de precios internacionales, las ventas de combustibles una combinación de precios y cantidades y las exportaciones industriales perdieron 10% de volumen por año, retrocediendo a los niveles de 2005.

Con todo esto, si bien en 2015 el ingreso por exportaciones es casi el doble al que se registraba en 2003, cuando lo medimos en cantidades el alza es de apenas 4% por lo que toda la suba se la debemos al buen contexto internacional que, pese a la caída de los últimos años, permitió contar con los mejores términos de intercambio de las historia.

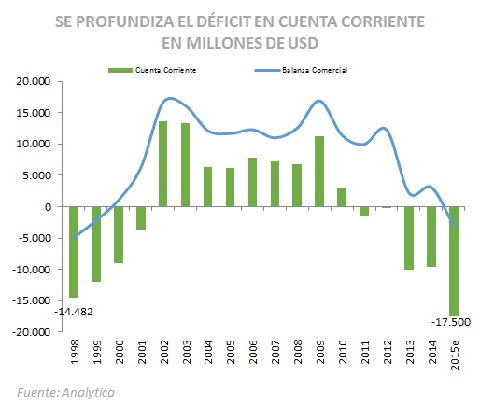

¿Cuál es la implicancia de haber perdido el superávit comercial? Dado que la Argentina tiene un déficit persistente en la cuenta de servicios reales (viajes entre los más importantes) y financieros (pagos netos de intereses de deuda y utilidades) en torno a USD14.000 M, el resultado de la cuenta corriente en 2015 habría marcado un rojo de más de USD17.000 M (3% del PBI), el peor registro desde 1999. Unos USD 7.000 se financiaron con caída de reservas internacionales mientras que el resto se compensó con la “apertura heterodoxa” de la cuenta financiera: préstamos swap con China, reinversión forzosa utilidades y financiamiento de comercio exterior de muy corto plazo. En otros términos, el financiamiento externo del país es muy volátil y no ayuda a mejorar la estructura productiva.

Para este año las perspectivas no son muy alentadoras. Con los precios internacionales que aún no dan señales de repunte y con Brasil afrontando un proceso recesivo con fuerte caída del nivel de actividad y ajuste del tipo de cambio, esperamos una caída en torno al 7% i.a. en las ventas externas para este año, por lo que el déficit comercial alcanzará USD3.500 M y el saldo negativo en la cuenta corriente se ubicará en torno de USD20.000 M (4% del PBI).

Así las cosas, sin stock suficiente de reservas internacionales para cubrir este bache, es imperiosa la necesidad de ponerle punto final al default y dejar el financiamiento de corto plazo e involuntario y volver a los mercados financieros globales. Esta es la solución de política económica menos costosa y no debe ser tomada como un cheque en blanco para no corregir los desequilibrios. De lo contrario deberá caer en un mix de devaluación y tasas de interés muy elevadas que profundizarían el ciclo de estanflación que padece la economía desde hace 4 años.