UN AÑO DE PLAZO

Macri asumió la presidencia en un contexto económico complejo. Ante el riesgo de un ajuste desordenado, las primeras medidas apuntaron a resolver el frente externo y afianzar la gobernabilidad pero no tuvo la misma contundencia para moderar los impactos de la inflación y la caída en el nivel de actividad. El gobierno sabe que tiene sólo un año para encaminar la economía y mostrar resultados positivos de cara a las elecciones legislativas del año que viene. El inminente acuerdo con los holdouts abre las puertas para encarar un plan macroeconómico global con menos urgencias pero con importantes desafíos.

La herencia que dejó el kirchnerismo condiciona la gestión. La estrategia (o “capricho”) de evitar hasta último momento cualquier intento de ajuste en el tipo de cambio y en los demás precios relativos derivó en una notable pérdida de reservas internacionales y una brecha entre el tipo de cambio oficial y el paralelo superior a 60%. Si la caída en las reservas internacionales no fue mayor, fue porque el BCRA vendió USD17,000 M de contratos de futuros de dólar “barato” lo cual era un nuevo condicionante. Ante este panorama, el nuevo equipo económico atacó rápidamente este problema. Previo acuerdo con las cerealeras para adelantar la liquidación de divisas y subiendo las tasas de interés, el gobierno liberó las restricciones en el mercado cambiario. El mayor desafío era hacerlo sin generar una corrida cambiaria que deteriore la paz social y amenace la gobernabilidad. Aunque en términos técnicos la liberalización del mercado cambiario fue más gradual de lo que parece (se liberaron los flujos pero para los stocks se planteo un proceso más suave), la salida de cepo fue exitosa: la unificación cambiaria se logró con un tipo de cambio mucho más bajo de lo esperado y el BCRA mejoró sus posición de reservas internacionales.

Pese al ajuste del tipo de cambio, los fundamentals del sector externo continúan muy frágiles. A pesar de la gran oferta de divisas del agro, las exportaciones en su conjunto continúan en baja y no alcanzan para abastecer la mayor demanda de importadores y de activos externos. Este panorama obliga al BCRA a llevar adelante una política monetaria muy restrictiva que derivó en un fuerte incremento en las tasas de interés para fomentar el ahorro en pesos y apurar la liquidación de las cerealeras (con el rendimiento de las letras del BCRA muy por encima de las tasas implícitas en los futuros de dólar, el inversor se asegura una ganancia de más del 12% en moneda extranjera). Mientras espera la “temporada alta” de liquidación de la cosecha del agro y el ingreso de capitales de las emisiones de deuda del sector privado y del sector público, el BCRA mantendrá las tasas de interés muy elevadas.

Un aspecto muy importante de los primeros 100 días de gestión fueron los avances logrados con los gobernadores. Como lo comentamos en el Analytico #359 “Reglas vs Discrecionalidad”, la delicada situación de las cuentas públicas provinciales y la necesidad del Poder Ejecutivo Nacional de contar con el apoyo de las provincias en el Congreso Nacional obliga a buscar una agenda de “conveniencia mutua”. Mientras los gobernadores reclaman mayor coparticipación y asistencia al Tesoro Nacional, Macri le pide contención y apoyo para leyes claves como la derogación de la Ley Cerrojo y de Pago Soberano, indispensables para acordar con los holdouts.

En materia fiscal, pese a reconocer el mayor déficit de los últimos 25 años, en gobierno eligió un camino gradual. Ante la fuerte presión tributaria, comenzó quitando las retenciones a la mayoría de las exportaciones salvo para el caso de la soja en la que la redujo 5 pp. y, si bien parece muy poco para las expectativas de los sindicatos, elevó el mínimo no imponible (MNI) de impuesto a las ganancias. Para compensar la pérdida de ingresos, avanzó en un plan de quita de subsidios, uno de los componentes del gasto primario más dinámico de los últimos años (alcanzan al 5% del PBI).

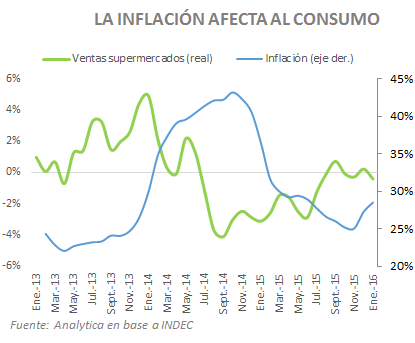

Pero no todo es optimismo. La devaluación y ajuste de tarifas de electricidad, aceleraron la inflación. Entre diciembre y febrero la inflación minorista promedió 4% mensual y marzo se encamina a tener una performance similar. Si bien en el margen hay señales de moderación con los precios de los alimentos moderando la suba, siguen siendo muy elevada e incluso aún restan varios ajustes en los precios regulados por lo que difícilmente la inflación termine el año por debajo del 30% i.a. Sin dudas, el equipo económico subestimó el impacto de las medidas en los precios minoristas y mostró fallas en la coordinación de expectativas.

La aceleración en la inflación es un duro golpe para los ingresos de las familias. La caída del salario real, altas tasas de interés y cierto deterioro en el nivel de empleo están impactando de lleno en el nivel de actividad y en el consumo en particular. La recesión se nota en la recaudación del tributaria que en febrero pasado creció muy por debajo de la inflación encendiendo luces amarillas en las finanzas públicas: si el gobierno no logra moderar la suba del gasto, el resultado fiscal de este año será peor al del año pasado y pondría en riesgo el plan de sustentabilidad fiscal.

En los primeros 100 días de gestión el gobierno prácticamente tiene controlado el frente externo. El ansiado acuerdo con los holdouts le permitirá acceder al financiamiento necesario para estabilizar el mercado cambiario y disciplinar las expectativas de devaluación. Ahora se viene la etapa de lo importante: lograr encarar un plan económico consistente que apunte a bajar la inflación y recuperar las bases para un crecimiento sostenido. De a poco la herencia va quedando atrás y deberá encontrar logros concretos de su gestión. Los días de luna de miel se acaban y la socoiedad más temprano que tarde va a demandar mejoras concretas en términos de empleo y de inflación.