APUESTA DE PESO

Tras la devaluación de fines del año pasado y la salida del default el mercado cambiario se normaliza. El ingreso de divisas esperado por la liquidación de la cosecha de soja sumado al mayor flujo de dólares financieros serán más que suficientes para abastecer la demanda. Si bien este shock de oferta puede generar presiones a la baja del tipo de cambio, esperamos que el BCRA aproveche este escenario para comprar divisas y fortalecer la posición de reservas internacionales generando mayor solidez para el segundo semestre. Bajo este escenario, el riesgo cambiario queda prácticamente despejado y con ello el Peso permanecerá estable.

El mayor éxito de la gestión de Macri fue atacar el desequilibrio del mercado cambiario. Es una cuestión clave para estabilizar las expectativas de devaluación y contener la suba de precios. El ajuste del tipo de cambio, la salida del cepo y la quita de retenciones fueron aspectos claves para dinamizar la oferta mientras agilizaba la demanda de divisas. Tal como lo venimos señalando, bajo un contexto en el que las exportaciones no tendrán repunte en el corto plazo el acuerdo con los Holdouts era un paso clave para agilizar el ingreso de divisas por el canal financiero. En este sentido, el segundo trimestre se inicia con viento a favor: además de una estacionalidad favorable en las exportaciones del agro, esperamos que tanto el gobierno nacional como los estados provinciales y las empresas aprovechen la salida del default para emitir deuda. También vale destacar el “veranito” en los mercados financieros globales con el dólar debilitándose, commodities en alza y con Brasil en un punto de inflexión. En síntesis, están dadas las condiciones para que la oferta de divisas supere con creces a la demanda, lo cual será un momento propicio para que el BCRA evite la apreciación cambiaria adquiriendo el excedente y recuperar stock de reservas internacionales.

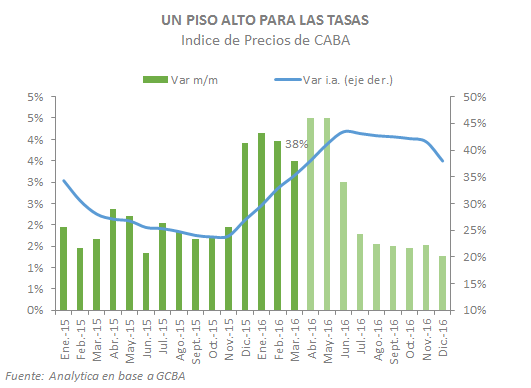

Pese a la estabilidad en el tipo de cambio, es la inflación la que le pone un piso elevado a las tasas de interés. Dado que el BCRA apuesta a converger a una política de “metas de inflación”, su principal objetivo será el de bajar el ritmo de suba de los precios y para ello utilizará la tasa de interés como principal instrumento. Hasta que la inflación no de señales claras de moderación, no se arriesgará a una baja pues prefiere el costo de un ajuste mayor en el crédito que el de una inflación por encima de 40% i.a.

Conviene entonces analizar la evolución que tendrán los precios en los próximos meses. Al respecto hay señales contrapuestas: i. por un lado, el proceso de ordenamiento de precios relativos de las tarifas de servicios públicos, situación que impacta principalmente en CABA y GBA y que genera un salto discreto en el IPC. Por ese canal, debido al reciente anuncio de suba de tarifas de agua, gas y en especial, de transporte público, difícilmente la inflación baje del 4% en los próximos tres meses. ii. Por otro lado, la inflación “core” (excluye los precios regulados y estacionales) y en las provincias (San Luis) muestra una tendencia declinante más marcada, aunque sigue siendo muy elevada.

Ante este escenario, prevemos que la inflación será la protagonista del primer semestre, promediando a nivel país un alza por encima de 3% y esperamos que a partir del segundo semestre, con los ajustes ya realizados durante la primera mitad del año, muestre una tendencia declinante más clara.

La apuesta a la ortodoxia monetaria no está libre de riesgo. El plan de estabilización se está sintiendo con fuerza en el nivel de actividad y en el consumo, especialmente de los sectores de menores recursos que no aprovechan de la “bicicleta” de tasas al 38%. Será clave entonces que el gobierno avance en los mecanismos de contención de las demandas sociales y de los propios sindicatos, como la baja del IVA a los alimentos y un tratamiento definitivo al impuesto a las ganancias para controlar las expectativas y afianzar la gobernabilidad.