Consumo: No late, tiembla

El consumo comienza a sentir el rigor de la restricción externa y fiscal en la que está operando la economía. Un nuevo escalón inflacionario, suba brusca de las tasas de interés, incertidumbre y un mercado laboral cada vez menos dinámico están matando a la “gallina de los huevos de oro”. El sostén principal de la actividad en los últimos años pierde brillo y en 2014 podría registrar la peor caída desde 2002.

La violenta disminución de las reservas internacionales entre agosto y enero pasados obligó a cambiar de estrategia, priorizando la estabilidad en el mercado de cambios por sobre la actividad. Así, generó un salto en el dólar de $6 a $8 y subió las tasas de interés en más de 10 p.p. para contener los depósitos en pesos en los bancos. A esto se sumaron medidas menos ortodoxas, como la profundización de las restricciones a las importaciones y la obligación a que los bancos disminuyan la tenencia de activos externos en sus balances. El gobierno logró una cierta “pax cambiaria” y espera con mayor optimismo el segundo trimestre, cuando arranca la temporada alta de liquidación de dólares del campo.

Pero la calma financiera no se replica en la economía real, que siente las consecuencias de la frazada corta. La inflación pasa a ser el principal foco de atención, no sólo por el complicado inicio de las paritarias sino también por la aceleración que viene mostrando. Concretamente, mientras que en los primeros nueve meses de 2013 los precios minoristas subieron a razón de 1,8% por mes, en el cuarto trimestre lo hicieron al 2,3% y en los primeros meses de este año ya lo hacen a más del 4,0%. Con esta tendencia, la inflación de 2014 se ubicará en un piso de 35%, siendo la más alta desde 1991.

Si bien en enero las tarifas de algunos servicios de transporte público de pasajeros tuvieron un importante ajuste, lo más destacado del primer bimestre es la dinámica de los precios de los alimentos que subieron más de 12%. En este contexto, las tarifas de los servicios públicos quedan aún más retrasadas y con ello, será más difícil para el Tesoro evitar mayores erogaciones en conceptos de subsidios.

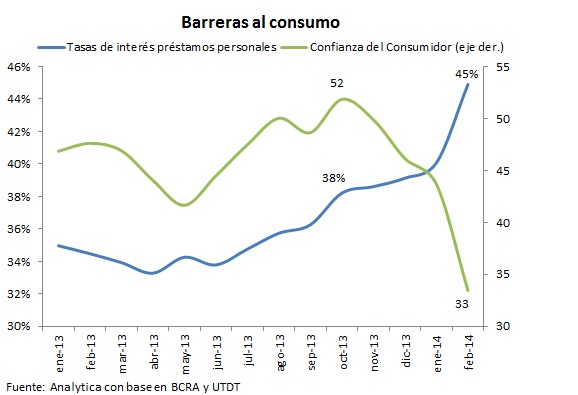

El mal clima económico está golpeando las expectativas de los consumidores. De acuerdo a la Universidad Di Tella, las expectativas de inflación para los próximos doce meses ya superan el 41%, 10 pp. más a lo que marcaba el índice hace un año. Además de ello, el Índice de Confianza del Consumidor en febrero tuvo una caída récord del 23%, llegando al nivel más bajo desde fines de 2001. Los más afectados en este escenario son los bienes durables: en febrero, la predisposición para la compra de electrodomésticos bajó 70% respecto a enero mientras que para la compra de inmuebles y automóviles la retracción fue de 50%.

La fuerte suba en las tasas de interés que propició el BCRA desde fines de enero es el costo elegido por el gobierno para estabilizar el mercado cambiario y dejar de perder reservas internacionales. Fue una respuesta que le dio tiempo a las autoridades para reencauzar la macro pero que claramente no resuelve el problema de fondo que es el faltante estructural de dólares. Para retirar pesos del mercado, el BCRA debe subir fuerte las tasas de interés en sus licitaciones semanales de letras, llevándolas del 17% al 30% prácticamente sin escalas. En un contexto en el que los depósitos crecen por debajo de los préstamos, para mantener la liquidez los bancos tuvieron que subir las tasas que pagan por los depósitos al tiempo que trasladaron el incremento en el costo del fondeo a las tasas activas. Los resultados no se hicieron esperar y el crédito al sector privado ya empezó a caer: de crecer al 3% mensual entre julio y enero pasado, en los últimos dos meses lo hace al 0.5%, incluso mostrando una retracción en el margen. La caída empezó por las tarjetas de crédito y adelantos a empresas, pero seguramente se irá trasladando a las demás líneas –en especial a los personales y prendarios- en las próximas semanas.

Con este escenario, el panorama se complica para el consumo. Caída del poder de compra de salarios, jubilaciones y menos crédito, son obstáculos muy difíciles de sortear si las expectativas no mejoran. El freno al consumo empezó en los bienes durables: durante febrero la venta de autos y motos cayeron 8% y 27% respecto a un año atrás (si se toma el promedio diario, la reducción del 22% y 38% respectivamente) en tanto que la de electrodomésticos registraron una contracción del orden del 40%. A diferencia de 2009 y 2012, la onda expansiva también está llegando al consumo masivo. De hecho, en enero ya dio cuenta de una caída del 0.5% en las ventas de supermercados debido a la importante disminución en la venta de alimentos congelados, artículos de limpieza y de perfumería e incluso alcanzó a la de alimentos secos (-1%). Sólo el rubro bebidas escapó a esta tendencia que por el efecto de la ola de calor subió 8%. Habida cuenta del alza de precios en los meses siguientes, estimamos que esta tendencia se acentuó en febrero y marzo.

Con el mercado cambiario estabilizado, el gobierno apostará al programa de Precios Cuidados para moderar las expectativas inflacionarias, acelerar los acuerdos salariales y así logra sostener el consumo masivo. Pero será sólo un paliativo para una situación muy frágil. La inflación seguirá minando la recuperación del poder de compra post paritarias y la falta de dólares mantendrán las expectativas de devaluación elevadas. Es por ello que las tasas de interés interés se mantendrán elevadas y, por ende, el crédito seguirá restringido.

En definitiva, si el gobierno no logra reducir la inflación y mejorar las expectativas, el consumo no tendrá chances de repuntar en 2014. A diferencia de lo ocurrido en 2009 y 2012, la característica de este año es que el ajuste en el consumo se hará tanto en bienes durables como no durables.