WHO´LL STOP THE RAIN

Sin cepo, sin Holdouts y con tasas de interés en pesos muy atractivas, la Argentina está teniendo su lluvia de dólares. En esta primera etapa, las divisas llegan por las emisiones de deuda mientras que los flujos por Inversión Extranjera Directa aún no despegan. Hacia delante, en un contexto en el que el rojo de cuenta corriente se irá profundizando, la estabilidad cambiaria dependerá de cuán exitoso resulte el gobierno en su cruzada por atraer inversiones.

Desde que a mediados de 2011 culminó el ciclo de dólar barato y precios de commodites récord, el balance de pagos comenzó un proceso de franco deterioro potenciado por la falta de financiamiento externo y la fuga de capitales. Como sabemos, la administración K enfrentó esta coyuntura con ajustes discretos en el tipo de cambio, represión financiera, crédito “heterodoxo” y agotamiento de las reservas. El gobierno de Macri, en cambio, optó por el camino de regreso a la “normalidad”: levantó el cepo, devaluó, subió las tasas de interés y acordó con los holdouts para poner punto final al default. Para amortiguar la disparada del tipo de cambio, bajó retenciones y de esta forma logró acelerar la liquidación del agro.

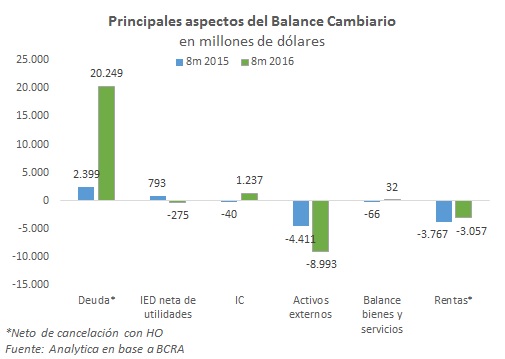

¿Hubo lluvia de dólares? La respuesta es sí. Fundamentalmente por emisiones de deuda. En los primeros ocho meses del año se colocaron títulos de deuda por casi USD18.000 M (neto del pago a los holdouts y cancelación de deuda con los holdin), de los cuales USD8.000 M fueron del Tesoro Nacional, USD5.600 M de las Provincias y el resto lo aportaron las empresas. Además, llegaron USD1.200 M por inversión de cartera, símbolo del cambio de época. En otros términos, los flujos de deuda y de inversión de cartera permitieron abastecer la mayor demanda de divisas para la formación de activos externos (normalmente definida como fuga de capitales) y el desequilibrio en la cuenta de servicios. En el balance final, lejos de una disparada, el tipo de cambio se mantiene estable en torno de $15.

El apetito por deuda era predecible pues los inversores privilegian el riesgo y la liquidez que ofrecen los bonos soberanos. Este tipo de capital especulativo es el que primero llega (y también más rápidamente se retira) en el inicio de un nuevo ciclo político y económico. Los empresarios que miran la economía real se toman otros tiempos antes de hundir capital en proyectos con un horizonte de negocios de largo plazo. En este sentido, es lógico que aún no despegue la Inversión Extranjera Directa (IED). De hecho, en lo que va del año el aporte de la IED fue negativo en USD 200 M. Si bien entre enero y agosto el ingreso neto de IED fue de USD1.600 M (+70% i.a.), tras 4 años de “cepo”, las empresas aprovecharon para girar dividendos por USD1.800 M.

La pregunta ahora es: ¿Seguirá la lluvia de dólares en 2017? La respuesta nuevamente es sí. Se trata de un aspecto crucial al momento de anticipar si el tipo de cambio se mantendrá estable. Es esperable que en un contexto de recuperación económica con atraso cambiario las importaciones tengan un fuerte incremento, agudizando el déficit en la cuenta corriente. Pero el punto de fondo es que el ingreso de divisas será más que suficiente para compensar este rojo comercial en aumento. Si bien el blanqueo y las emisiones de deuda que hagan el Tesoro y las Provincias seguirán siendo muy relevantes, la clave es el sector privado.

Particularmente por el dinamismo que adquieran los flujos de IED, no sólo por el aporte a la oferta de divisas, sino también por el impacto que tendrán sobre la inversión interna, principal motor de la recuperación. Desde la participación oficial en la cumbre de Davos en enero pasado, al “mini Davos” de Buenos Aires, la nueva administración ha logrado poner al país en el radar de las grandes empresas. En un mundo caracterizado por sobreinversión en las economías desarrolladas y escaso rendimiento en las emergentes, la Argentina se destaca. Abundan las oportunidades en sectores clave como infraestructura, negocios inmobiliarios, consumo masivo, agro, energía y minería, sólo por citar algunos ejemplos.

Con un marco institucional estable se podrían captar USD20.000 M al año sólo en concepto de IED. Se trata de un objetivo razonable y alcanzable en el corto plazo pues implica llevar la participación en los flujos de inversiones a la región del 6% actual al 15% (similar a lo que recibe Chile o Colombia, con economías mucho más pequeñas).

En el balance final, el tipo de cambio tiene muchos más motivos para permanecer estable que para iniciar su recorrida hasta los $18 que supone el proyecto de Ley de Presupuesto. Es cierto que la necesidad de divisas comerciales es creciente. Pero aún así, la oferta seguirá siendo muy abundante. A las colocaciones necesarias para financiar el déficit del sector público (Nación + Provincias) se suma la expectativa de crecimiento de las colocaciones privadas y el mayor flujo de IED con miras a capitalizar las oportunidades de negocio locales. No hay cambio de tendencia a la vista.