THE ORANGE SWAN

El triunfo de Trump fue una sorpresa no deseada para el mercado y como tal, aumentó la incertidumbre. Se aceleró la suba de las tasas de interés de los bonos del tesoro de los EEUU y golpeó a los mercados emergentes. El dólar se fortaleció a nivel global y el peso subió. Más allá de la incertidumbre que generan los planes de Trump, no vemos que cambie sensiblemente el panorama para la Argentina. El ingreso de capitales se mantendrá y el peso volverá a la calma.

Al igual que con el Brexit, el resultado de la elección primaria de los Estados Unidos obliga a una lectura que va más allá de los indicadores económicos que aparecen en las vidrieras. La gestión de Obama se destacó por lograr casi el pleno empleo luego de la gran crisis de 2008 (el desempleo bajó a menos de 5%, la mitad que al inicio de la gestión), por reducir el déficit fiscal y por mantener la inflación controlada. El vaso medio vació fue que la tasa de crecimiento estuvo por debajo de la media histórica (1.5% vs 2.0%) y que no llegó a la clase media tradicional americana, que no logró reponerse del sacudón que provocó la crisis de Lehman Brother.

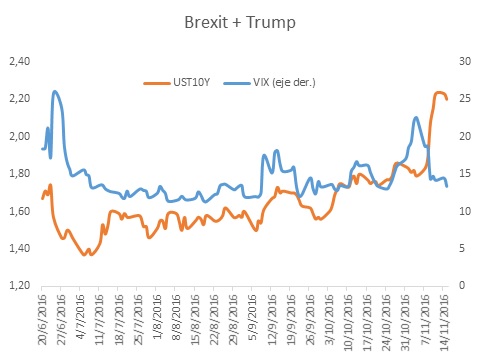

Con un sistema electoral indirecto, Trump logró imponerse y le devolvió la presidencia al Partido Republicano manteniendo la tradición de alternancia en la política de los Estados Unidos. De hecho, los Demócratas no estuvieron más de 2 períodos en la Casa Blanca desde Roosvelt y Truman entre 1933 y 1948. La diferencia es que, por primera vez desde 1930, podrá gobernar con las dos Cámaras con mayoría Republicana. Ya con el resultado en mano, las miradas apuntan a analizar los planes del presidente electo; sobresale su política fiscal expansiva (una combinación de recorte de impuestos y más gasto en infraestructura y militar) y medidas más proteccionistas. En este contexto, el mercado empieza a avizorar mayor déficit fiscal y más inflación, expectativa que golpeó a los bonos del Tesoro. Como es habitual, el dólar se fortaleció y los mercados emergentes lo sufrieron.

¿Cambia este escenario para la Argentina? En el plano político, sí (ver nota “Tres interrogantes de Trump”). Pero en el económico las variaciones no son significativas en el corto plazo. A medida que baje la espuma por la sorpresa del resultado, Trump irá dando pistas más concretas de su plan que podría ir consolidando un escenario que se venía de todas formas: tasas de interés más altas. De hecho, con la inflación tocando límite inferior de la banda, las miradas están en lo que decida la FED el próximo 3 de diciembre. De acuerdo a los indicios de los miembros de la FED, aumenta la chance que ajusten la tasa de referencia. La buena noticia es que el endurecimiento de la política monetaria será gradual.

Con una FED gradualista y con las tasas de interés muy bajas en términos históricos, el contexto internacional sigue permitiendo aprovechar las ventajas de una mayor integración financiera. No vemos un escenario de “credit crunch” y aún tenemos mucho por mejorar. Seguramente el Peso mostrará mayor volatilidad en el corto plazo pero no anticipamos cambios estructurales como para modificar nuestro escenario base. La principal fuente de divisas es la cuenta financiera, ya sea por crédito externo, Inversión Extranjera Directa o repatriación de activos externos por el blanqueo.

El Peso se topa con un contexto global incierto y volátil que le pone presión, pero que no nos aleja de nuestro escenario de tipo de cambio estable para los próximos doce meses. Que el peso se mueva permite suavizar los impactos y en caso que la situación empeore transitoriamente, el BCRA podrá utilizar todas las herramientas que pose para generar calma.