AJUSTE CONSUMIDO

Con sólo bajar la inflación no alcanza. El consumo del sector privado sigue en caída y este año tendrá la peor performance de la última década. La pérdida del poder adquisitivo de los salarios, la caída en el empleo en un contexto de menor expansión fiscal golpeó muy fuerte la demanda y demora la salida de la recesión. Consolidada la desinflación, con más expansión fiscal y con el crédito en alza, esperamos mejor dinamismo del consumo para los próximos meses.

Luego de haber tomado “aire” en 2015 debido a la fuerte expansión fiscal y el atraso del tipo de cambio, con los cambios de precios relativos generados durante el primer año de gestión de Macri y la caída en el empleo, el consumo del sector privado volvió a caer con fuerza. Si bien el ajuste era esperado en la transición hacia un nuevo régimen, no es un dato menor que la contracción fue mayor y más prolongada a la esperada.

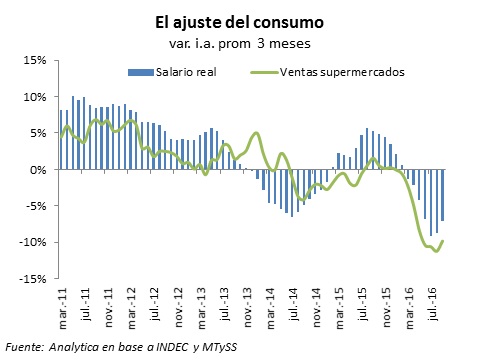

Con los precios subiendo por encima del 40% anual y los salarios al 35%, el poder adquisitivo de los trabajadores se contrajo 5% respecto al del año pasado. Como si fuera poco, dada la menor producción industrial y el derrape de la construcción, el empleo estaría mostrando una contracción en torno al 2% anual (entre registrados y trabajo informal). Así las cosas, la masa salarial muestra la peor performance de la última década y es la principal razón por la que el PBI agudizó la caída.

Esta combinación de desempleo y menor poder de compra se reflejó en los indicadores de consumo que no dan señales de recuperación. Las ventas en cantidades en supermercados y en centros de compra en el último trimestre se derrumbaron 10% y 14% i.a. respectivamente, comportamiento similar al que marcan las ventas de comercio minoristas que en el mismo período bajaron 8% i.a. Como es habitual en tiempos de recesión y pérdida de confianza, si bien el ajuste de consumo es generalizado, donde más se siente es en los rubros de electrónica y todo lo relacionado con la construcción, en tanto que la venta de alimentos muestra una merma menor a otros períodos de recesivos.

Más allá de estos datos, creemos que el desplome del consumo ya pasó y prevemos recuperación en los próximos meses. De hecho, pese a la muy mala performance durante los primeros 7 meses del año, los datos de empleo muestran que el mercado laboral comienza a tomar impulso con creación neta de puesto de trabajo en agosto y septiembre en un contexto en el que por los ajustes salariales y la menor inflación, el poder de compra mejoró. También se nota un muy buen dinamismo del crédito al consumo que, de mano de los préstamos personales y tarjetas de crédito, en octubre y noviembre crecieron al 3% mensual ganándole a la inflación por primera vez en el año.

Como comentamos en el Analytico #395 (“Fertilizar”) el gobierno no debe conformarse con los beneficios de la desinflación, sino que también se requiere una combinación de política monetaria menos restrictiva y acelerar la ejecución presupuestaria de la obra pública. La reducción en las tasas de interés que realizó el BCRA en las últimas dos semanas es un buen indicio que podrá ayudar a dejar atrás el contexto recesivo.