EN BUSCA DEL BOOM INVERSOR

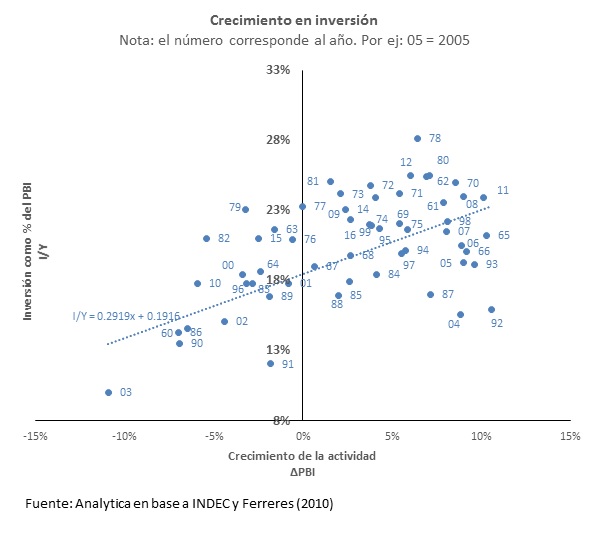

En informes recientes hemos sugerido que la participación del consumo de los hogares en el PBI alcanzó niveles muy superiores a los sostenibles (ver Analytico #426). Muchos de los lineamientos de política económica (recomposición de precios relativos, quita de impuestos, reducción del costo del capital) apuntan a cambiar la composición de la demanda agregada en favor de las exportaciones y la inversión de manera de generar un entorno macroeconómico sostenible. Sin embargo, estos reacomodamientos tienen efectos aversos sobre el crecimiento del producto en el corto plazo y, según la evidencia histórica, sobre los niveles de inversión. Existe una clara asociación positiva entre el crecimiento del PBI y el cociente inversión a producto, lo cual sugiere que mientras la política económica esté orientada al “ordenamiento” macro, será difícil alcanzar un “boom” inversor.

Para simplificar el análisis podemos clasificar a los sectores de la economía argentina en tres: 1) sectores intensivos en recursos naturales (agro, minería, petróleo y gas), 2) sectores no transables intensivos en mano de obra (construcción y servicios) y 3) sectores transables intensivos en mano de obra (turismo e industria). Los sectores pertenecientes al primer grupo ya están mostrando señales positivas en materia de inversión; en gran medida esto es resultado de algunas medidas del gobierno. Concretamente, en el caso del agro, la quita y reducción de retenciones generó un boom de venta de maquinaria agrícola y ampliación del área sembrada. Por su parte, en el sector de petróleo y gas, el acuerdo de Vaca Muerta y el Plan Gas incentivaron la inversión en este tipo de explotaciones convirtiéndolo en el principal destino de la inversión extranjera directa. Del segundo grupo, se observa un buen desempeño de la construcción, tanto la vinculada a la obra pública como la privada. Mientras que, los segmentos más retrasados en materia de actividad e inversión son aquellos atados a la demanda doméstica y la competencia externa como son la industria, el turismo y los servicios que, como conjunto, agrupan el 62% del PIB y el 64% del empleo privado registrado.

En este marco, existe consenso en que el boom inversor se está demorando. Esto se debe a que el ritmo de crecimiento económico todavía es mediocre,y la debilidad del consumo de los hogares hace que no reaccione la inversión en aquellos sectores dependientes de la demanda doméstica.

En el mismo sentido, la evidencia empírica sugiere una clara asociación positiva entre la aceleración del crecimiento económico (la variación de la tasa de crecimiento del producto) y la tasa de la inversión (cociente inversión a producto); variable clave para consolidar un proceso de crecimiento sostenido. Un estudio reciente[1] muestra que por cada punto adicional de crecimiento económico, el ratio inversión a PBI aumenta 1,3 puntos porcentuales (p.p) para el promedio de los países de América del Sur y 1,8 p.p. para América Latina y el caribe. Para Argentina la relación se ubica en 0.5.

La explicación de este resultado es tan sencilla como contundente: mayor crecimiento económico implica mayor ingreso disponible para los hogares y por ende un mayor tamaño del mercado. Esto, a su vez, implica (en promedio) un incremento en la demanda efectiva de las firmas, forzando a las mismas a realizar o bien una ampliación en la escala de producción o la reposición de maquinaria cuyo desgaste se acelera debido a la mayor demanda. Este canal es especialmente relevante en 2 de los 3 sectores mencionados: no transables y transables intensivos en mano de obra ya que ambos son especialmente dependientes del pulso del mercado interno.

El Gobierno intenta compensar el moderado desempeño de la actividad con otros factores dinamizantes de la inversión como el costo del capital y la infraestructura. Está en lo correcto: el mencionado estudio muestra que el impacto del crecimiento sobre el ratio de inversión será mayor cuanto menor sea el costo del capital o mayor sea la productividad total de los factores. No obstante, la evidencia mencionada es clara: el “boom” inversor vendrá de la mano de un mejor desempeño en materia de crecimiento.

Esperamos que el 2018 sea otro año signado por la consolidación fiscal, una política monetaria restrictiva y la recomposición en los precios de los servicios públicos (transporte y energía). Todos estos factores nos llevan a proyectar un desempeño moderado en los niveles de actividad (esperamos que el PBI crezca 3% en 2018 vs. 2,7% en 2017); especialmente debido a que el consumo, principal componente del PBI, crecerá por debajo del promedio de la economía.

En este contexto, si bien la inversión será el principal driver del crecimiento, no esperamos “un boom” inversor en el corto plazo; entendiendo como boom a un salto superior a los 5 p.p. del ratio inversión PBI, hoy en 15%.

No obstante, para 2018 estimamos que la formación de capital registrará un alza de al menos 10% i.a. El crecimiento podría ser mayor si la dinámica del mercado interno no le pone un techo al comportamiento de una fracción relevante de la inversión, lógicamente aquella asociada a la evolución de los ingresos de los residentes. De este modo, la suerte de la economía termina dependiendo en gran parte de los anuncios en los sectores intensivos en recursos naturales y la construcción (impulsada por la obra pública y el abaratamiento del crédito). Teniendo en cuenta que la ponderación de estos sectores está en torno al 14% del producto, parece demasiada “responsabilidad” para estos componentes de la demanda, lo cual explica nuestra visión moderadamente optimista sobre la marcha de la economía.

[1] Nota técnica realizada por el Ministerio de Economía, disponible bajo pedido.