Los nuevos condicionantes del crédito privado…

El 2017 cerró con un crecimiento de 2,9% i.a. Además del buen desempeño de la inversión (+11,3% i.a.), sorprendió el comportamiento del consumo (3,1%), creciendo por encima del PBI. En Analytica creemos que el desempeño del crédito es clave para explicar este comportamiento y, por ende, para sostenerlo durante este año. Sin embargo, a pesar del “record” en las líneas con garantía real (principalmente hipotecarios), algunas decisiones de política económica parecen condicionar la dinámica de los créditos. Hacia adelante, por un lado, creemos que el Gobierno debe revertir algunas de las decisiones que son atribuibles a factores propios. Por otro, cuando se trata de decisiones de política atribuibles a cambios en el escenario internacional, el Gobierno debe mitigar los efectos indeseados utilizando al máximo los instrumentos disponibles como las ventas en el mercado “spot” de cambios por parte del BCRA. No debemos perder de vista la potencia del crédito al sector privado, máxime cuando se parte de niveles muy bajos respecto a nuestros pares de la región.

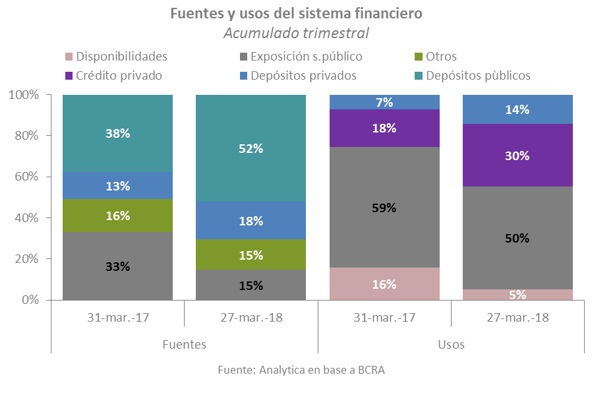

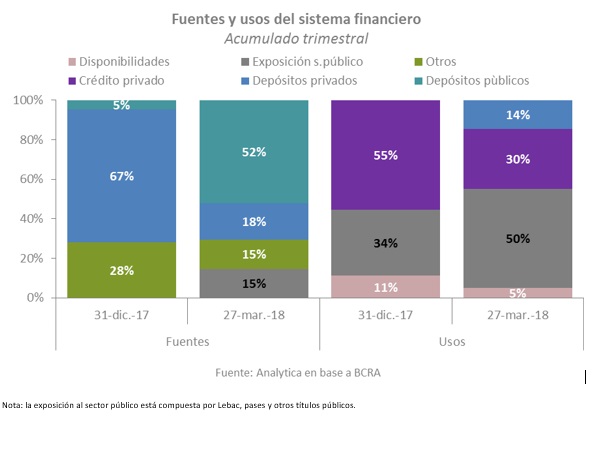

El comportamiento del crédito privado en pesos es uno de los indicadores de mejor desempeño de la administración Cambiemos. Con tasas de crecimiento en torno al 50% i.a. (el doble de las observadas para los niveles de precios minoristas), el “apalancamiento” de las firmas y familias permite explicar el buen comportamiento de la inversión y el consumo, especialmente en bienes durables y discrecionales. Sin embargo, si miramos la dinámica “en el margen” vemos que no todas las señales son tan alentadoras: el crédito en pesos al sector privado pasó de crecer 8,4% real trimestre sobre trimestre en 4T17 a 1,6% en 1T18. Más aún, toda esta expansión se explica por la suba registrada en enero ya que en los últimos 2 meses del trimestre de referencia los préstamos casi no variaron. Por otra parte, las tasas de interés (reales) se mantienen elevadas, en muchos casos por encima del 10% (real ex – ante, para adelantos es del 11% y para personales del 17%). En particular, los subsidios al crédito privado plasmados en las bajas tasas del Banco Nación fueron redirigidos al Tesoro en las últimas colocaciones que rindieron 21% anual, por debajo del mercado (la Provincia de Buenos Aires colocó deuda casi 7 puntos por encima de eso). Como contracara, aumentaron las tasas ofrecidas por los bancos públicos a las familias, principalmente en los préstamos hipotecarios.

Nota: la exposición al sector público está compuesta por Lebac, pases y otros títulos públicos.

Detrás de este comportamiento podemos encontrar algunas decisiones de política económica, las cuales podemos clasificar en 2: i) las “propias”, ii) las que surgen del escenario internacional. En el primer grupo podemos ubicar el levantamiento de la línea de crédito productivo y el cambio de metas de inflación. Mientras que la primera medida afecta directamente la oferta del crédito disponible a las firmas, la segunda aumentó la volatilidad nominal de la economía, afectando la toma de decisiones de los agentes, aumentando su aversión al riesgo y, por ende, reduciendo la demanda de crédito. En el segundo grupo encontramos el cambio en la composición del financiamiento del Tesoro atribuible al aumento en la volatilidad internacional. Como consecuencia de ello, dentro de los “usos” de los recursos disponibles en las entidades financieras vemos como la “exposición al sector público” (pasivos no monetarios del BCRA y títulos públicos principalmente) desplazó al crédito privado como porcentaje dentro del total de activos. Mientras que la primera pasó del 34% en 4T17 al 50% entre 4T17 y 1T18 la segunda cayó del 55% al 30% para el mismo período. En otras palabras, los bancos orientaron sus recursos hacia el financiamiento del sector público en lugar del crédito privado.

¿Cómo podemos explicar este último fenómeno? En apariencia, el BCRA se “corre” del tramo largo de la curva de pesos, liberando recursos que son tomados por el Tesoro. Esto debería ser inocuo en términos de su impacto en la generación de crédito ya que se reubican recursos desde pasivos no monetarios del BCRA a títulos públicos, ambos en el activo de las entidades. Sin embargo, esta medida genera una expansión de base monetaria consecuencia de la renovación parcial de letras. Dados los determinantes de la demanda de dinero (crecimiento económico y expectativas de inflación), se produce un exceso de oferta de pesos que “derrama” sobre otros activos, en particular aquellos denominados en dólares, acelerando la depreciación del peso que se inició con el cambio de metas de inflación. A su vez, un contexto más volátil, ya sea por factores “propios o importados” reduce la demanda de crédito, convalidando la menor oferta “expulsada” por el incremento de las emisiones en pesos del Tesoro. Lo que observamos fue un aumento de la exposición al sector público explicada por una caída de los créditos al sector privado, sin una fuerte aceleración de los agregados. Esto es así ya que el exceso de oferta de pesos fue absorbido por las ventas de dólares por parte del BCRA.

Al escenario anteriormente descripto hay que sumar un aumento de las expectativas de inflación, que subieron casi 1 punto porcentual en el último relevamiento del REM. Esto genera una caída adicional en la demanda de dinero, forzando aún más intervenciones del BCRA. Dado que el escenario internacional difícilmente cambie en el corto plazo, para contrarrestar el exceso de oferto de dinero que se produce cuando “se corre el BCRA”, las autoridades pueden esterilizar parte de esos fondos con otros pasivos no monetarios, complementando eventualmente las ventas en el spot con leves incrementos transitorios de la tasa de Leliq. De esta forma, no sólo absorbe los pesos excedentes sino que se muestra “más comprometido” en el combate contra la inflación, bajando las expectativas futuras. Teniendo en cuenta la dinámica de los créditos con garantía real ajustados por CER, es probable que el aumento en la demanda de estos créditos más que compense la caída en los créditos a “tasa fija” (adelantos y personales). Para contrarrestar los efectos indeseados sobre las firmas, la gran mayoría demandantes de tasa fija, el BCRA puede reponer la línea de crédito productivo.

Otro escenario internacional requiere nuevas herramientas de política monetaria, o al menos “desempolvar” algunas viejas.