El efecto Calendario.

La corrección del tipo de cambio real generaría la recesión más profunda desde 2009, debido a la configuración de variables macro y los condicionamientos sobre la política económica impuestos por el Gobierno y/o el FMI. Sin embargo, la combinación de factores estadísticos y estacionales implicarían que los datos anuales “luzcan” mejor que otros eventos similares (V. Gr. 2014 y 2016). El producto caería entre 0,5% y 1,0% en 2018 para luego recuperar lo perdido durante la primera mitad de 2019, dejando la economía en niveles similares a los registrados en 1T18; previo a la crisis de balance de pagos. En Analytica creemos que a la hora de analizar los efectos de la reciente devaluación no deben tomarse los años calendario, sino los 12 meses comprendidos entre 2T18 y 1T19. “Pico contra valle” la recesión será más profunda que las registradas en los 2 episodios previos similares y de una duración equivalente. Además, la combinación de la devaluación nominal (en máximos históricos) y la baja de las retenciones auguran un fuerte impacto sobre el precio de los alimentos y, consecuentemente, sobre los índices de pobreza en un contexto en el cual los “paliativos” fiscales son de segundo orden. No sorprendería ver un fin de año conflictivo a pesar de que el producto “solo cae medio punto”. Incluso abstrayéndonos del frente electoral, las condiciones sociales se deteriorarán marcadamente, generando reclamos válidos.

La depreciación del peso implicó una corrección del 70% i.a. Si omitimos el 2001/02, esta variación implica un máximo histórico incluso si tomamos en cuenta la salida del CEPO en 1T16. Esto es así debido a 2 factores puntuales: i) desde 2T15 muchos precios ya funcionaban con un “dólar” similar al registrado en Dic-15, debido al desdoblamiento de facto del régimen cambiario. ii) Desde su entrada en vigencia, no habíamos experimentado un sendero bajista tan pronunciado y significativo en las retenciones a los productos agropecuarios como el que se espera para el resto del mandato del Presidente Macri. Esto generará un impacto sin precedentes de la devaluación sobre el precio de los alimentos.

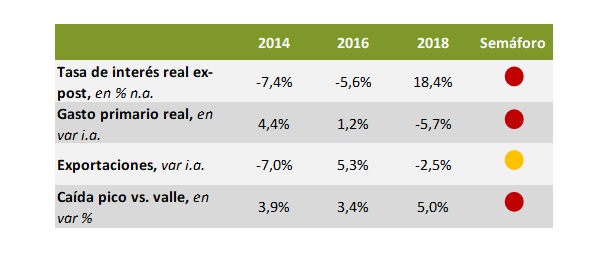

Por otra parte, debemos mencionar 4 factores adicionales que agravan la situación al compararla con los episodios de 2014 y 2016. 1) La sequía implica una caída de las exportaciones del 2,5% i.a. (vs. -7% i.a. en 2014 y +5,3% i.a. en 2016). 2) La devaluación ocurrió con las paritarias cerradas, lo cual implicó la re-apertura de algunas negociaciones, pero no todas (UPCN, Bancarios Camioneros, Comercio re-negociaron, pero el SMATA, la UOM y la UOCRA se encuentran pendientes). 3) La configuración de la política económica luce más restrictiva que en 2014 y 2016. Sólo para ilustrar, el gasto primario real crecía al 4,4% en 2014 y 1,2% 2016 mientras que la actualidad cae al -5,7%. La tasa de interés real ex-post se ubicaba en el -7,4% en 2014, en -5,6% en 2016, 24 puntos porcentuales por debajo de la actualidad (18,4%). 4) Las perspectivas de un ajuste fiscal más severo en 2019 respecto al realizado en 2018 condiciona las expectativas de los agentes económicos, afectando especialmente las decisiones de consumo durable e inversión orientada al mercado interno.

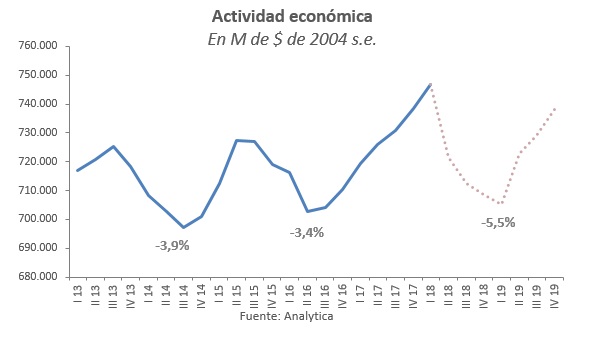

Todos estos factores nos llevan a pronosticar una caída del 5,5% “pico contra valle” en I.T19 (vs 1T18), más de 1 punto por encima de las caídas registradas entre II.T13 y III.T14 (3,9%) y entre II.T15 y II.T16 (3,4%). La caída no solo está explicada por las exportaciones, sino por todos los componentes de la demanda agregada (el consumo podría crecer pero se desaceleraría fuerte desde 1T18, +4,1% i.a.). Sin embargo, el arrastre estadístico que dejó 2017 nos dio un excelente primer trimestre del año, lo que condicionaría el promedio 2018; generado una leve contracción respecto al promedio 2017 (afectado todavía por la caída experimentada en 2016, -2,9% i.a.). Algo similar ocurre con las muy buenas perspectivas de la cosecha 2019, lo que llevaría las exportaciones a niveles de 2017, afectando especialmente 2T19; “cortando la recesión”. No debe subestimarse el efecto de la cosecha. Estamos al tanto de que el derrame del campo es acotado en gran parte del país, especialmente en el conurbano bonaerense. No obstante, el aumento en la oferta “genuina” de dólares permitiría “financiar” la apreciación real que seguiría a unas negociaciones paritarias con acuerdo por encima de la inflación esperada; de manera de recomponer lo perdido en 2018. De esta manera, la economía llegaría a las elecciones 2019 con niveles de producto similares a los registrados a principios de 2018; generando un producto que crece en promedio un 0,2%.

Como vimos, la respuesta surge del punto de comparación. La caída arranca desde el segundo piso en mayo de este año, dejando un promedio no tan bajo. En tanto, la recuperación el año que viene inicia desde el segundo subsuelo, dejando un promedio bajo para 2019 aun cuando la recuperación sea acelerada.

Cuando se conozcan los datos del 2018 quizás nos preguntemos, ¿cómo es posible que los sectores más postergados (jubilados, beneficiarios de planes sociales, asalariados con haberes por debajo del promedio de la economía) se quejen de esta forma si el producto “sólo cayó 0,5% i.a.”?

Las razones debemos buscarlas en el comportamiento de los salarios en dólares y, en particular, de los salarios en términos de la línea “alimentos y bebidas” del IPC. Otro termómetro serán los números de pobreza de 3T/4T18, ya que el memorando con el FMI no deja mucho margen para paliativos. El acuerdo estipula un fuerte ajuste en 2019, el cual debe ser realizado con parte de la “holgura” que deja 2018 (recordemos que la aceleración de la inflación “licua” el gasto este año, efecto que se revierte en 2019 cuando la inflación comience a des-acelerase). Finalmente, el análisis “pico contra valle” es elocuente: la amplitud del ciclo puede ser similar, pero la magnitud de la recesión será superior.

Los condicionantes políticos, desde ya, generarán sectores que azuzarán el conflicto social. Sin embargo, debe tenerse en cuenta que, a pesar del efecto calendario, las condiciones están dadas para un reclamo justo.