Una estrategia agresiva.

En Analytica creemos que la conducción del BCRA debe optar por una estrategia agresiva que permita generar expectativas de que no puede ser amedrentado por volatilidades especulativas con poco volumen en el mercado de cambios. Esto es, además de rescatar parte de las Letes en dólares, lo cual es menester del Tesoro, la autoridad monetaria debería crear una cuenta especial para la estabilización del mercado de cambios, la cual se registraría a parte en el balance del BCRA. Para reforzar este fondo, podría subir los encajes de los depósitos en dólares y remunerarlos a través de un título en dólares (en su momento se emitieron Lebacs en moneda dura). También podría recurrir a financiamiento contingente (SWAP) o préstamos de corto plazo para estabilización (BIS) para engrosar el fondo. La propia naturaleza autocumplida de la corrida contra el dólar sería interrumpida por efecto de la sola presencia del fondo, puesto que la disponibilidad sería inmediata y sin requerir autorización del FMI. Sería una amenaza creíble capaz de amedrentar cualquier intento de des-estabilización.

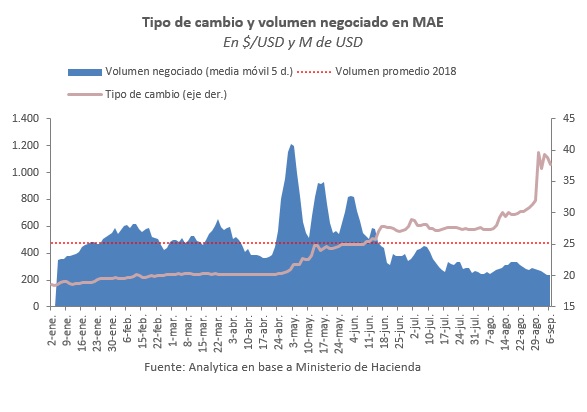

En momentos de crisis, la liquidez de los mercados se reduce; básicamente porque nadie vende. Eso podría explicar el motivo de que las últimas subas del dólar ocurrieran con un volumen inferior al promedio en el mercado mayorista de cambios. Este mismo hecho justifica en parte las ventas directas en el mercado por parte del BCRA. Esencialmente, las intervenciones proveen liquidez y permiten verificar cuan firmes son esos precios; dando la posibilidad de que se revierta la tendencia una vez que “el mercado se convence de que las autoridades tienen la situación bajo control”. En Analytica venimos insistiendo en la necesidad de implementar medidas contundentes para frenar la salida de divisas y restablecer la nominalidad de la economía, para entonces poder pensar en amortiguar los efectos sobre la actividad.

Ahora bien, ¿cómo convence el BCRA a los jugadores del mercado de que puede dominar la presión especulativa? No hay una respuesta concreta a esa pregunta, por lo que se deben tomar múltiples mecanismos de acción hasta que alguno (o la combinación de todos) subyugue las expectativas del mercado. Una posibilidad es crear un fondo de estabilización que figure separado en el balance de la entidad, de manera que sea libre y de automática disponibilidad para los hacedores de política económica. Esto permite a las autoridades intervenir discrecionalmente en el mercado con volúmenes que superen con creces las operaciones típicas en ruedas diarias. Como el BCRA no sólo puede ver la distribución de las órdenes por precio y monto, sino que también puede ver a los jugadores detrás de las mismas (la pantalla no es ciega para las autoridades), el poder de esta amenaza creíble no debe ser subestimado.

¿Cómo podría constituirse este fondo? Más allá de las discusiones sobre un préstamos del Tesoro americano, de China o del BIS, existe una opción concreta para crear el fondo: restituir los encajes de los depósitos en dólares a los niveles previos a la gestión Cambiemos (desde 25% a 50%). Teniendo en cuenta que los depósitos en dólares del sector privado oscilan los U$S 30 MM, esta medida no sólo aumentaría la solvencia en dólares de los bancos (los préstamos en dólares rondan los U$S 15 MM), sino que implicaría un incremento de las reservas internacionales de casi U$S 8 MM. A su vez, el BCRA podría permitir integrar estos encajes con Lebacs en moneda dura, las cuales serían suscriptas con dólares “frescos”. De esta forma, el BCRA remunera los encajes, bajando las tasas implícitas de los préstamos que surgen después de la suba de encajes y libera dólares por fuera de los mismos para integrar el fondo. A su vez, podría recurrir a líneas de contingencia por otros U$S 2 MM, creando una cuenta especial con fines de estabilización del tamaño de 1 mes de operaciones en el mercado mayorista de cambios. Debe anunciarlo de esa forma. El mercado debe poder mensurar el poder de fuego.

El fondo de estabilización jugaría el rol de amenaza latente que le pondría un techo a las estrategias especulativas en momentos en los cuales el mercado cree que el BCRA está débil y maniatado por el FMI. Sería una estrategia útil ante un contexto internacional complejo y un banco central con poco margen de maniobra.