EL AJUSTE DEL CONSUMO

La actividad económica ingresó oficialmente en un ciclo recesivo. Es el tercero en los últimos seis años, pero en esta oportunidad con la característica que el consumo privado lidera la caída. La aceleración inflacionaria, la caída del salario real y el estancamiento del empleo son determinantes para que el consumo se desinfle y muestre la peor performance desde la crisis de 2001-02. Sin que se vislumbren mejoras en el corto plazo, todo indica que el ciclo bajista se intensificó en el segundo trimestre y que transitaremos una transición al nuevo gobierno que asumirá a fines de 2015 con muy bajo crecimiento y alta inflación.

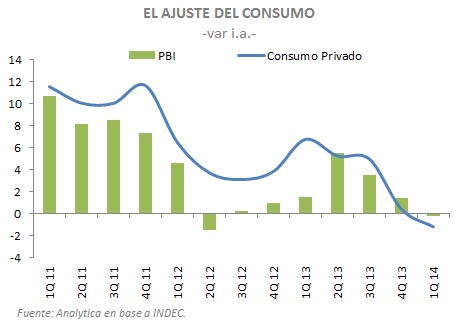

De acuerdo al INDEC en los primeros tres meses del año la actividad económica cayó 0,8% respecto del trimestre anterior, acumulando en los últimos doce meses una contracción de 0,2%. Esta es la segunda caída consecutiva en términos desestacionalizados (en el último trimestre del año pasado había caído 0,5%) ratificando que la actividad está en una fase recesiva.

Del lado de la demanda, lo más destacado es el fuerte deterioro del consumo privado. Los ingresos de las familias sufren cada vez más el aumento de precios y el marcado deterioro en el mercado laboral. De hecho, mientras que en los primeros tres meses del año pasado crecía al 6.7%, terminó el año con un incremento de apenas el 0.4% y en el primer trimestre de 2014 tuvo la peor performance desde fines de 2002, con una contracción del 1.2% i.a.

Aunque con cierta moderación en el margen, el gasto público sigue en alza (subió 3.4% i.a.), reflejando el menor crecimiento desde el cuatro trimestre de 2008. Con esta performance del consumo público y el privado, el gasto total tuvo una contracción del 0.7% i.a., restándole 0.6 pp. a la variación del PBI del trimestre.

La inversión tampoco escapa a esta tendencia, y sigue moderando el dinamismo al marcar un alza de apenas 1.9% i.a. en el primer trimestre del año, muy alejado de la suba de 7.8% i.a. que tuvo en el segundo trimestre del año pasado. La pobre performance se explica principalmente por la caída del 3.2% i.a. en la construcción y de 1.4% i.a. en las importaciones de equipo durable importado. La “sorpresa” es que de acuerdo al INDEC la inversión en equipo durable nacional subió 19.6% i.a. Con la menor caída que tuvieron los inventarios, la inversión interna fue el único componente de la demanda que evitó la contracción y marcó un alza del 3.3% i.a. aportando 0.6 pp. de crecimiento al PBI.

La peor noticia para un contexto en el que la falta de divisas pone en aprietos a las reservas del Banco Central es que las exportaciones de bienes y servicios continuaron bajando: 6.4% i.a. en el trimestre, y promediando en los últimos dos años una contracción del 6.0% anual. Aunque con menor intensidad, las importaciones siguieron el mismo camino, con bajas de 3.8% i.a. promediando en los últimos ocho trimestres una caída promedio del 2.1% anual. Con las ventas externas cayendo más que las importaciones, las exportaciones netas fueron determinantes de la baja de 0.2% del PBI.

Del lado de la oferta, la peor parte se la llevan los productores de bienes que en el primer trimestre tuvieron una caída del 1.4% i.a., con pobres perfomances en el sector agrícola y la construcción, que bajaron 7.1% i.a. y 2.3% i.a. respectivamente, mientras que la industria cayó 0.8% i.a. Los servicios aumentaron 1.1% i.a. mostrando una tendencia declinante debido a la caída cada vez más pronunciada en comercio, que bajó 3.1% i.a., en tanto que la intermediación financiera continúa siendo el sector más dinámico con un alza del 16.5% i.a.

Los indicadores disponibles del segundo trimestre muestran que la actividad profundiza la caída. A diferencia de los últimos años, las negociaciones salariales finalizaron por debajo de la inflación en tanto que la suba en las tasas de interés impactó de lleno sobre el gasto de las familias que sigue sin repuntar.

La inversión también acelera su caída debido a las menores importaciones de bienes de capital y la merma en la construcción. Entre abril y mayo la compra de maquinaria y equipo importado bajó 12% i.a. mientras que en el mismo período la construcción se contrajo 3,6% i.a. debido principalmente a la menor inversión pública.

A su vez, las exportaciones no encuentran un piso. De hecho, debido a los menores embarques de cereales y de material de transporte, las cantidades exportadas en abril y mayo mostraron una reducción del 14% i.a., la peor performance desde 2009.

La industria manufacturera es la más afectada por el contexto de estanflación. Se está profundizando su ciclo recesivo debido a la cada vez peor performance del sector automotriz. Concretamente, entre abril y mayo cayó 4,5% i.a. arrastrada por la disminución del 30% i.a. en la producción automotriz.

Sin cambios de fondo, será muy difícil que en el segundo semestre la actividad logre repuntar. Con menos exportaciones, la falta de financiamiento externo obliga a limitar las importaciones para evitar la pérdida de reservas. La inflación, aunque moderó la suba en los últimos tres meses, sigue siendo muy alta y le gana con creces a los salarios, en tanto que no hay repunte de la demanda laboral. La fuerte suba en las tasas de interés y la brecha cambiaria reducen las perspectivas a la inversión.

En este contexto, el gobierno encara el último tramo de su mandato con una economía que ya está en recesión y con una restricción externa cada vez más activa. Es una recesión más suave que las dos anteriores, pero con el golpe al consumo que le dio la inflación será seguramente más prolongada.