DISFRUTA MIENTRAS PUEDAS

Tras el ajuste cambiario y monetario de fines de enero, el BCRA acomodó el cuerpo. Las reservas internacionales comenzaron a recuperarse, las expectativas de devaluación se moderaron y lo más importante, los depósitos privados mantuvieron una buena performance. Con el deterioro macroeconómico general derivado del episodio cambiario y el salto en las tasas de interés, los préstamos al sector privado sintieron el rigor del ajuste y el sistema financiero recuperó liquidez. En un contexto de crecimiento de depósitos, estancamiento del crédito y bancos con exceso de liquidez, la tarea de esterilización del BCRA se volvió mucho más simple pese a la pesada carga que tiene por asistencia al Tesoro. Como todos los años, el segundo semestre aparece como mucho más expansivo, por lo que el equilibrio en el mercado monetario y cambiario dependerá del grado de coordinación entre la política cambiaria, monetaria y fiscal.

Concretamente, entre enero y mayo el BCRA retiró del circuito monetario casi $30,000 M, a través de la emisión neta de letras y pases pasivos por $75,000 M que compensaron la expansión generada por la compra de divisas en el mercado de cambios y por el financiamiento al Tesoro. El costo fue elevado, pues al fuerte incremento de los pasivos monetarios se sumó el salto en más de 10 pp. en las tasas de interés, que pasaron del 18% al 28%. Claramente, se empeoró el balance de la autoridad monetaria.

Ya en junio fue notorio que la “tregua monetaria” se terminaba. Entre principios del mes pasado y las primeras dos semanas de julio el BCRA ya volcó al mercado unos $40,000 M. El principal determinante fue la asistencia al Tesoro, que sumó $20,000 M, otros $10,000 M se originarion en la compra de dólares y el resto fue por la cancelación neta de letras y pases.

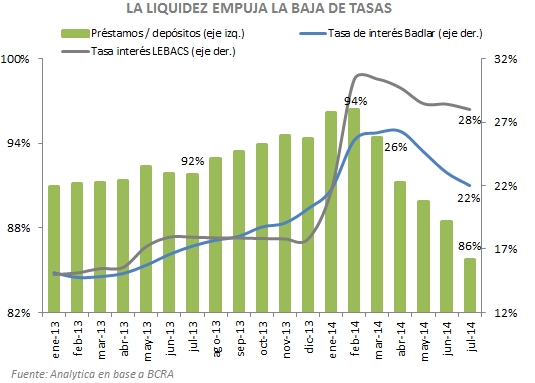

La mejor noticia viene del lado de los depósitos, que desde marzo en particular muestran un buen comportamiento al promediar subas de $15,000 M por mes. Los depósitos a plazo fijo resultan los de mejor comportamiento relativo aunque en el margen se aprecian señales se estancamiento. Al mismo tiempo, el crédito al sector privado, que hasta el año pasado crecía a razón a $10,000 M por mes, desde el ajuste monetario lo hacen apenas a $3,000 M. Las líneas más castigadas son las destinadas al consumo de las familias, que prácticamente se estancaron. El resultado final es que la liquidez del sistema financiero subió notablemente. De hecho, la relación de los préstamos respecto a los depósitos del sector privado en moneda local que superó el 96% a principios de año, en julio ya se ubica debajo del 86%.

La recuperación de la liquidez permitió la baja de las tasas pasivas. Los plazos fijos mayoristas, que pagaban 27% en marzo, ahora remuneran 22% en tanto que por depósitos minoristas los bancos no pagan más de 20%.

¿Cómo sigue? Mientras en Nueva York se decide la suerte de la transición, un desenlace no traumático le daría más presión bajista a las tasas de interés. Liberada la tensión en los mercados financieros, la Argentina estaría en condiciones de aumentar el ingreso de divisas y aliviar la presión sobre las reservas internacionales. Las expectativas devaluatorias se moderarían y el BCRA podría intentar bajar las tasas que paga por las Lebacs que a diferencia de las de los plazos fijos, se mantuvieron prácticamente sin cambios en los últimos tres meses. Con bancos líquidos, si el BCRA decide bajar la tasa de interés -y así esperamos que ocurra- seguramente la caída en las tasas pasivas será mayor y permitiría ir recomponiendo el crédito al sector privado.

Con menores tasas, la esterilización será menor y sumado a que en los próximos dos trimestres la asistencia al Tesoro será muy alta, prevemos que la Base Monetaria siga subiendo con fuerza, finalizando el año con un incremento del 30% anual.

Bajo estos supuestos, el buen clima financiero podrá estabilizar el mercado cambiario y monetario por un tiempo. Pero no será una calma duradera, pues con la mayor emisión de pesos no luce probable que la inflación pueda moderarse y pronto volverá la presión sobre el mercado paralelo y las reservas internacionales.