El Mensaje

Dice Hamlet, en la quinta escena del primer acto de la obra a la que dio título, que “hay más cosas en el cielo y en la tierra, Horacio, de las que han sido soñadas en tu filosofía”.

En entrevistas recientes el Jefe de Gabinete, M. Peña, dio a entender que, según su interpretación, el electorado eligió “no volver al pasado” y “abandonar el populismo”. Supongamos que eso es cierto. A la hora de implementar ese “reclamo” de la sociedad es evidente que existe más de un camino, al menos en economía. Esto es así debido a la propia naturaleza de la disciplina: al ser una ciencia no experimental, no es posible establecer en forma cierta “causa y efecto”. Por lo tanto, en política económica, nunca se está seguro de que exista una única forma de obtener los resultados deseados, menos en forma rápida y con la menor cantidad de “heridos” posible. Esto contrasta marcadamente con los dichos de Peña quien siempre repite, al igual que sus ministros, que “este es el único camino posible”.

En Analytica creemos que el Gobierno ha decidido utilizar un limitado instrumental a la hora de diseñar la política económica, incluso teniendo en cuenta las restricciones impuestas por el FMI. Una ortodoxia que haría sonrojar al propio R. Reagan. En nuestra opinión, al menos en lo que atañe a la política monetaria y fiscal, existen opciones más adecuadas partiendo de una premisa básica: en las actuales condiciones, el mecanismo de precios no siempre funciona de la mejor manera posible. Por lo tanto, un poco de heterodoxia es no sólo necesaria, sino eficiente. Se requiere intervención directa del estado sobre la asignación de recursos por parte del sector privado.

Hamlet estaba convencido de que Horacio utilizaba una visión limitada para comprender “el cielo y la tierra”. Nosotros creemos que el Gobierno no está empleando el mejor herramental disponible para obtener los objetivos deseados, al menos en muchos de los resortes de la política económica. Proponemos entonces una batería de “alternativas” basadas tanto en las limitaciones que impone la coyuntura como en algunas experiencias internacionales comparables.

La idea en detalle

El Ministro de Economía ha expresado en varias oportunidades que “creemos en el libre mercado”, en muchas ocasiones haciendo alusión al mercado de cambios. Esto es, el mecanismo de precios es la mejor forma de asignar recursos. Pero, ¿fue la baja de la tasa Leliq – Badlar de los últimos meses la mejor forma de coordinar expectativas? ¿Fue acorde con la postura agresiva del BCRA? ¿Acaso reaccionó la demanda de inversión y consumo durable como respuesta a la caída de la tasa real? Teniendo en cuenta la actual coyuntura, no. Así lo cree el propio BCRA, cuyas autoridades han puesto en acción medidas “heterodoxas” para llevar la tasa Badlar a niveles congruentes con una inflación esperada de más del 3%.

Veamos algunos otros ejemplos:

- Teniendo en cuenta los actuales niveles de la Badlar, ¿Por qué el Banco Nación no lleva al mercado bancario a niveles más altos de tasa pasiva?

- ¿Estamos seguros que la mejor forma de bajar expectativas de inflación es llevar al Congreso una propuesta de Reforma de la Carta Orgánica del BCRA en la cual se prohíba la transferencia de recursos desde el ente monetario al Tesoro?

- ¿Es necesario que se puedan transferir en forma automática dólares al exterior independientemente del monto y el motivo? NO adquirir y atesorar, transferir al exterior.

- Argentina tiene un marcado proceso de sustitución de monedas, con la particularidad que esa demanda “queda arrumbada” en cajas de seguridad o en cuentas bancarias. Esto genera la necesidad de mejorar las cuentas externas. Una posibilidad es ganar competitividad cambiaria. ¿Es una devaluación nominal la única forma de hacerlo teniendo en cuenta los elevados niveles de inflación?

- ¿Estamos seguros que no existe espacio para una política agresiva de crédito dirigido a tasas blandas?

Vamos a las respuestas:

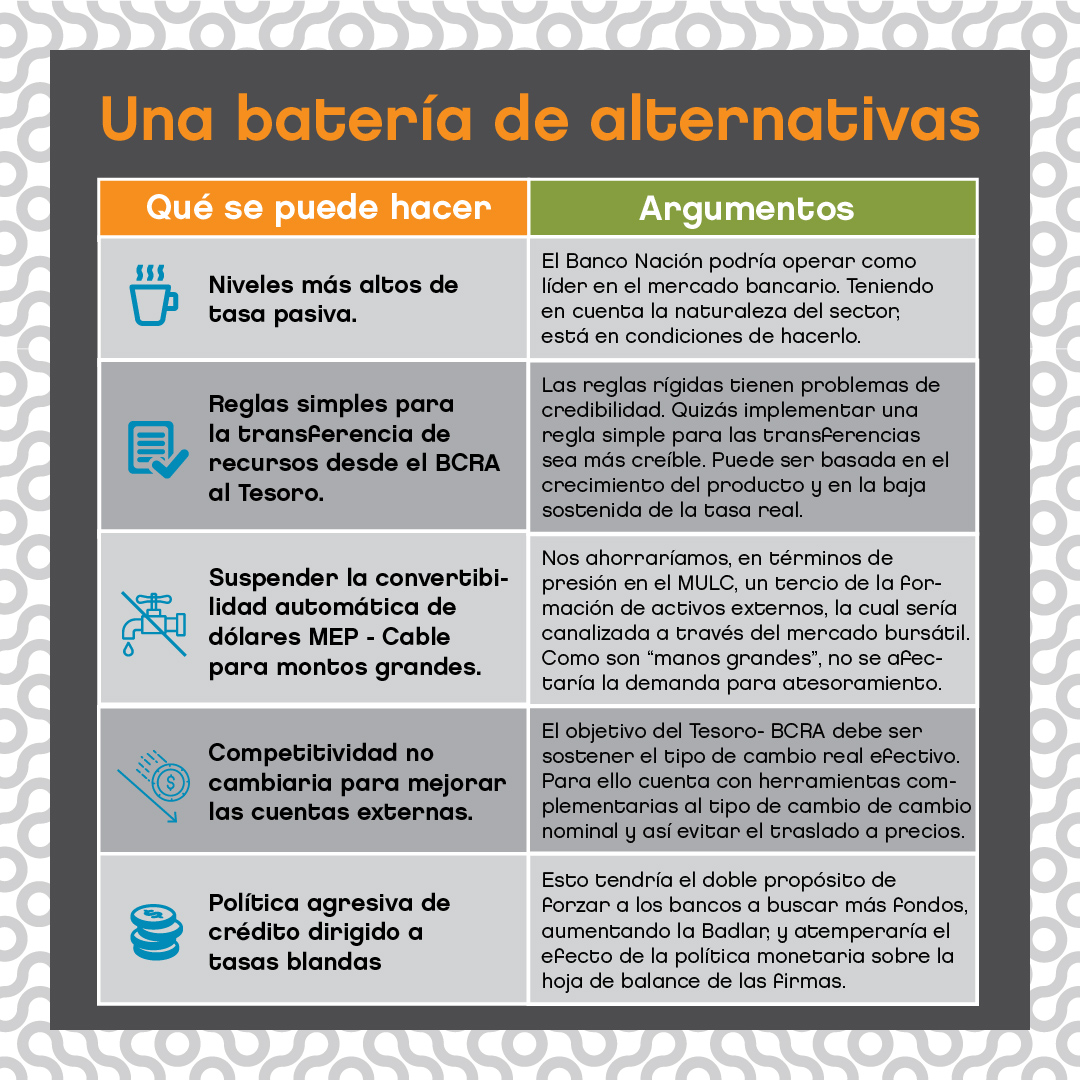

- Creemos que el Banco Nación podría operar como líder en el mercado bancario. Teniendo en cuenta la naturaleza oligopólica del sector y el tamaño del banco, está en condiciones de hacerlo. Las críticas “por derecha” a la gestión Fraga a la hora de llevar adelante la línea de créditos UVA en 2017 tuvieron como epicentro el efecto patrimonial de las mismas. Queremos resaltar aquí esa política es uno de los mejores recuerdos que dejará el Macrismo de sus primeros años de gestión. De haber tenido efecto patrimonial, fueron pesos bien gastados.

- Las reglas rígidas tienen problemas de credibilidad, los cuales terminan actuando en detrimento de los objetivos originales de la medida. Quizás implementar una regla simple, no tan rígida, para las transferencias sea más creíble y conveniente. Puede ser basada en el crecimiento del producto y en la baja sostenida de la tasa real.

- Quizás se podría suspender la convertibilidad automática de dólares (de MEP a Cable) para montos grandes. No ahorraríamos, en términos de presión en el MULC, un tercio de la Formación de activos externos, la cual sería canalizada a través del mercado bursátil. Como son “manos grandes”, no se afectaría la demanda por atesoramiento de billete físico (la cual sería absolutamente libre). Esto es, no sería un CEPO.

- El objetivo del Tesoro- BCRA debe ser sostener el tipo de cambio real efectivo. Para ello cuenta con herramientas complementarias al tipo de cambio de cambio nominal. Impuestos a las importaciones de consumo pueden subsidiar transferencias a sectores exportadores (reintegros).

- La política de crédito dirigido anunciada por el Ministro Sica, aparentemente, depende de la voluntad de los bancos. Teniendo en cuenta los niveles de Badlar, quizás el BCRA podría implementar una línea de créditos dirigidos en forma compulsiva. Esto tendría el doble propósito de forzar a los bancos a buscar más fondos, aumentando la Badlar, y atemperaría el efecto de la política monetaria sobre la hoja de balance de las firmas.

Muchas de las experiencias “exitosas” en procesos de estabilización tuvieron fuerte presencia del Estado. Israel tuvo y tiene una impresionante agencia de desarrollo tecnológico. Chile tuvo controles de capitales en la etapa iniciática de su proceso de des-inflación entre fines de los 80`s y principios de los 90s. Brasil tiene un imponente banco de desarrollo.

A modo de conclusión

Las alternativas que discutimos en esta nota quizás no son del agrado del FMI, pero nos consta que han sido aceptadas en el pasado, en especial los controles de capitales y las políticas de asignación “guiada” de recursos por parte del estado. Los réditos de ampliar la caja de herramientas, creemos, pueden superar a los costos. No estamos sugiriendo cerrar la economía ni poner CEPOs, simplemente ampliar la concepción “filosófica” a la hora de instrumentar algunos resortes de la política económica.