Como pensar los números de 2020: Escenarios posibles para entender lo que se viene.

![]()

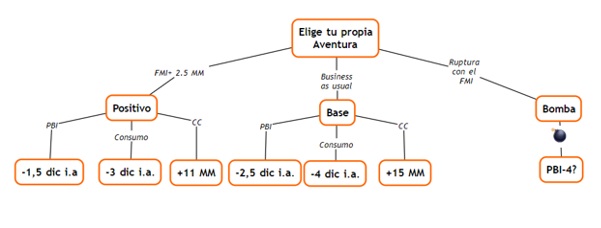

Nuestro modelo de consistencia macro testeó tres escenarios para la economía que recibirá el próximo gobierno. Adelantamos algunas conclusiones.

En el primero, que denominamos Base, asumimos que se mantiene una brecha moderada entre los distintos tipos de cambio paralelos, el FMI se conforma con un equilibrio en el resultado primario – otorga los desembolsos comprometidos – refinancia el capital de la deuda en 2022-2023, sin la necesidad de un canje voluntario, la economía caería 2,5 puntos en 2020 con un mercado de cambios balanceado y una política monetaria dura.

En el segundo, que llamamos Positivo, el FMI aporta dinero adicional a los fondos comprometidos en el actual acuerdo o existe un ingreso adicional de capitales que reduce la salida por parte del sector privado o se implementa un canje que libera las necesidades de fondos en dólares por parte del fisco o alguna combinación de los anteriores, caeríamos entre 1,5 puntos debido a un tipo de cambio algo más apreciado.

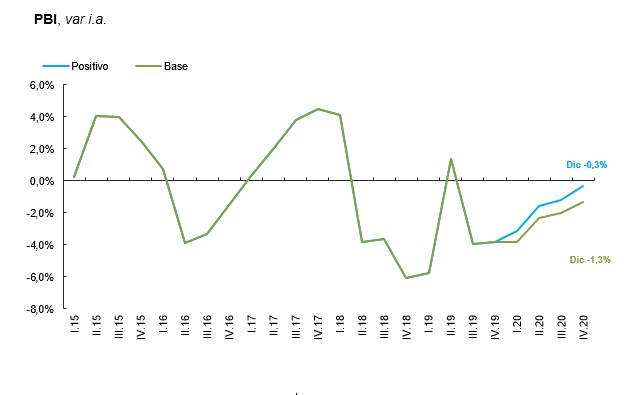

En ambos escenarios, los fundamentales (tipo de cambio real, tarifas, cuanta corriente y superávit primario) se mantienen sólidos y saludables. Ese es el principal activo que se heredaría de la gestión Macri. En cambio, la actividad arranca del segundo subsuelo y con problemas para recomponer ingresos debido a la estructura contractual de los salarios en un contexto de elevadas tasas de interés real. En el informe te contamos cómo creemos que podría operar este último canal. La inflación estará en torno al 45-50% en ambos escenarios.

Por último, el tercer escenario, denominado Negativo, implica canjes forzosos, un rompimiento con el FMI y un endurecimiento de los controles cambiarios y de capitales al estilo 2012-15. Aunque el tipo de cambio es más alto y eso da algo de margen, los niveles de inflación, el estrés financiero y el descontrol de la política económica nos impiden cuantificar los impactos sobre las variables relevantes de este escenario, aunque obviamente todos serán muchísimo más severos que en los dos anteriores.

El denominador común en los primeros dos escenarios es un arrastre estadístico de -2,1% del año 2019 y salarios reales que caen debido a paritarias que terminan de cerrar en el segundo trimestre del año con inflaciones interanuales del 50% y salarios nominales creciendo por debajo del 40%; en una economía además que opera virtualmente sin crédito. Esto implica que la actividad sólo empieza a rebotar en el segundo semestre del año. Sin estímulo de la política económica (condicionada por el FMI), el año calendario estaría perdido.

Vale la pena detenerse en la dinámica entre salario y tasa de interés en un contexto en el que no se implementa una segmentación del mercado de crédito para financiar capital de trabajo.

Respecto a las paritarias, debemos tener en cuenta 2 factores. El primero, refiere al nivel del ajuste salarial. El segundo, a su ordenamiento temporal. Teniendo en cuenta que los gremios “negocian empleo” en medio de una recesión profunda, las firmas no pueden respetar los niveles de inflación en la pauta salarial, al menos no pueden hacerlo con estos niveles de tasas de interés. Cómo las ventas corrientes crecen por debajo de la inflación incluso si el traslado a precios fuera completo (V. de Gr. el precio del bien que se produce aumenta como la inflación promedio), respetar los niveles de inflación en la paritaria implicaría un descalce entre ingresos y costos el cual sería difícil de sostener ya que la diferencia debería financiarse hasta que las ventas recuperen terreno. Esto ocurriría incluso si todas las paritarias ajustaran en enero de 2020, cosa que no es posible por razones contractuales. Esto nos lleva al segundo factor. A saber, las paritarias cierran por mitades en el primer y segundo semestre del año. Debido al arrastre en los niveles de inflación, con interanuales cercanos al 60% en dic-19, los salarios reales caerían con fuerza en el primer semestre del año. Incluso si los salarios ajustaran por la inflación esperada 12 meses hacia adelante, entre dic-19 y dic-20 se registraría una caída de por lo menos 5% de los salarios reales, el cual actúa como ancla del nivel general de precios.

Veamos algunos resultados del primer escenario, denominado “Base”:

- La mencionada caída del producto, de 2,5% en promedio, se explica básicamente por una caída del consumo de 4%, con una retracción de 5% de los salarios reales, mientras que el crédito privado cae al 2%. Esto implica una caída del producto no agropecuario del 3% mientras que el producto agropecuario crece al 2,8%, en línea con las exportaciones.

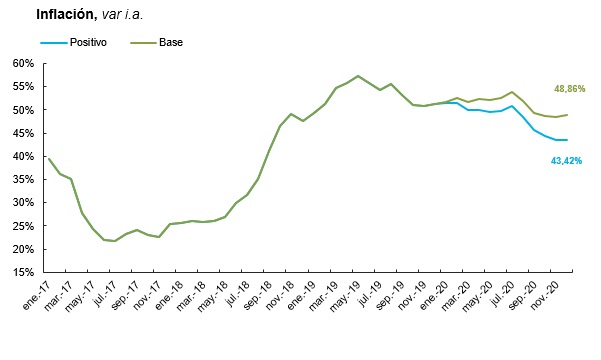

- La inflación minorista se ubicaría en 49% en su medición diciembre 2020 vs diciembre 2019. La inflación núcleo rondaría 50%. Esta dinámica de precios es consistente con salarios nominales moviéndose al 41%, precios regulados al 44% y un tipo de cambio nominal al 44%.

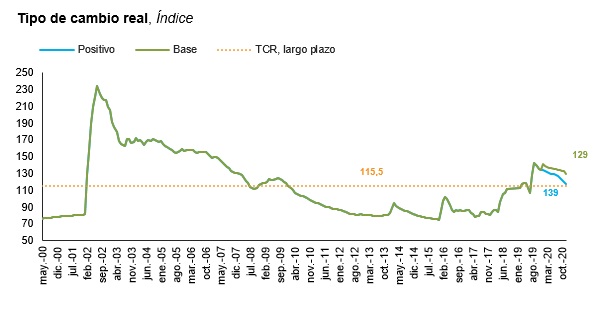

- Nótese que el tipo de cambio real se aprecia 5%, en línea con un mercado de cambios de cambios balanceado que se cubre con los desembolsos programados del FMI, SIN CANJE de la deuda en dólares, en un contexto de leve control de capitales el cual limita la demanda de activos externos para atesoramiento. En este contexto la cuenta capital del sector privado pasaría de un déficit de U$S25 MM estimado para 2019 a U$S 18 MM en 2020.

- La cuenta corriente cambiaria mostraría un superávit de U$S 15 MM. El resultado primario muestra un superávit de 0,1% del PBI, una mejora de 0,6p. respecto a 2019. Las tarifas se mantienen estables en términos reales, excepto para el segmento “generación, que siguen en dólares. Asumimos que se mantendrá el estímulo a Vaca Muerta.

¿Cómo luce el escenario que llamamos “Positivo”?

- Muy similar al anterior, pero con mejores condiciones externas. El FMI aporta dinero fresco adicional o se produce un ingreso de capitales producto de un eventual canje, lo que en su conjunto implica una mejora de 6 MM de la cuenta capital del balance cambiario respecto al escenario Base. Esto permite una apreciación real de 12% y salarios que caen 3%, mejorando respecto al escenario anterior.

- La inflación se ubicaría en torno al 43%, debido principalmente a que la mejora en los salarios nominales es compensada por la desaceleración del tipo de cambio nominal.

- Se mantiene el superávit en cuenta corriente (menor respecto al escenario base) y primario (mayor respecto al escenario base).

Ahora bien, ¿qué sucedería si agregamos un poco más de estrés financiero a este escenario? Si se cayera el acuerdo con el FMI, se entraría en un canje forzoso de deuda y un cepo más duro. A la consecuente devaluación del tipo de cambio paralelo le debemos sumar una política económica más laxa. Mientras la ausencia de crédito externo implica serios problemas para la demanda agregada, la política económica actuaría contra-cíclicamente, redundando en más inflación y una recesión más aguda debido al efecto patrimonial, inducido por el “default”, sobre la demanda agregada. Se produciría un rompimiento definitivo de la cadena de pagos, afectando la sostenibilidad de las firmas y por ende del nivel de empleo.

Esta primera aproximación a lo que puede ser la economía 2020 permite observar, fundamentalmente, que la próxima gestión puede capitalizar los buenos fundamentales heredados y debe concentrarse en arreglar lo que sigue sin funcionar. A saber, el sector externo (aquí notamos una clara disyuntiva entre el nivel de reservas y la brecha cambiaria), el sendero de deuda y la inflación. Más tarde, focalizarse en crecer. El 2020 empieza a lucir como inexorablemente perdido.