BUENOS VECINOS

Pasadas las elecciones, la agenda económica vuelve al centro de la escena. El ajustado triunfo de Dilma Rousseff en la segunda vuelta le quita grados de libertad a la política económica, no sólo por el menor control parlamentario sino también porque deberá enderezar el rumbo para no perder el “investment grade” logrado durante la gestión de Lula, en un contexto internacional cada vez más complicado para los emergentes.

Tras el ajustado triunfo en las últimas elecciones y la gran pérdida de capital político que tuvo el PT en los últimos años (obtuvo 12 pp. menos de votos que en las elecciones de 2011 y la oposición ganó terreno en el Congreso, aunque el oficialismo mantiene la mayoría), al fin Dilma encontró algo de alivio: en el tercer trimestre el PBI tuvo un leve repunte de 0.08% respecto al trimestre anterior, interrumpiendo dos trimestres consecutivos de caída, es decir que técnicamente salió de la recesión. La mejora fue explicada por la inversión que tras cuatro trimestres consecutivos en baja (3% en promedio), subió 1.3% entre julio y septiembre y por el gasto público que tuvo idéntico repunte. La mala noticia fue que las exportaciones crecieron muy por debajo de las importaciones (1% vs 2.4%) mientras que el consumo privado cayó 0.3%, acumulando en el año una retracción de 0.5%.

Más allá de la mejora y a pesar de un leve repunte previsto para el cuarto trimestre, el crecimiento de este año será de apenas 0.2%. El primer mandato de Dilma culmina con un claro deterioro en todos sus fundamentals, muy alejados de los avances realizados durante las dos gestiones de su antecesor y sponsor político Lula Da Silva (ver Analytico 286 “Elecciones en Brasil: qué cambia para Argentina”). Entre 2011 y 2014 el PBI habrá promediado una suba de 1.6% anual, 3 pp por menos al registrado en la segunda presidencia de Lula, en un contexto en el que la inflación se “aceleró” levemente al pasar de 5.8% a 6.3% anual. El principal determinante de esta pobre performance fue la fuerte desaceleración de la inversión que de crecer al 10% anual, en los últimos 4 años creció por debajo de 1% anual.

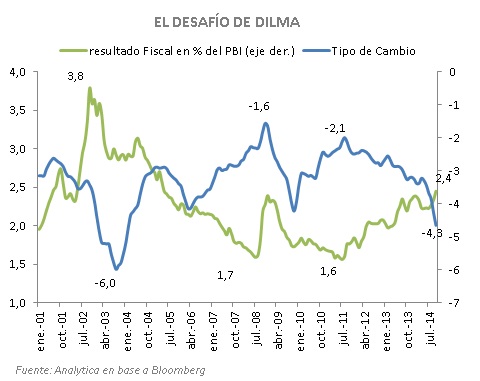

El bache fiscal sigue siendo la principal preocupación para la Administración Rousseff de cara a la segunda etapa. El déficit fiscal que había caído al 2.5% del PBI en la gestión de Lula (3.5% del PBI el resultado primario), finalizará el 2014 en torno al 4.5% del PBI (superávit primario de 0.5% del PBI). El fuerte dinamismo y poca flexibilidad del gasto en un entorno en el que los ingresos se estancaron le quitó solvencia y credibilidad a la política fiscal.

No es casual entonces que Dilma confirmó a Joaquim Levy como ministro de economía. Levy, de formación “ortodoxa” es un experimentado en temas de ajustes fiscales, tanto a nivel nacional como estadual. De hecho, fue Secretario del Tesoro Nacional entre 2003 y 2006 y fue quien implementó el plan de control de gasto que contribuyó a alcanzar superávit primario de 3.5% en su gestión. Sin perder más tiempo, el flamante futuro ministro estableció como prioridad recuperar superávit fiscal primario. La idea es reducir la deuda pública de manera de evitar la pesada carga de intereses (5% del PBI)

Estos avances de las últimas semanas contribuyeron a moderar el ánimo de los mercados y mejoraron levemente las expectativas. La cotización del real, que había alcanzado 2.61 a mediados de noviembre, bajó levemente a R2.57 y de acuerdo a la encuesta semanal del Banco Central de Brasil, se prevé que finalice el año en R2.45 y en R2.55 a fin del año que viene (vs R2.55 y R2.65 que estimaban la semana anterior). También hubo una tibia mejora en las perspectivas de crecimiento al estimar un alza de 1% en 2015.

Vemos así que nuestro principal socio comercial no brillará en los próximos años como lo hizo durante la década pasada. Pese a no sufrir de la restricción externa (las reservas internacional rondan los USD380 MM, equivalentes a 19 meses de importaciones) el modelo de altas tasas de interés con la consecuente apreciación del Real parece haber encontrado un límite. La caída en el precio de los commodities y la apreciación del dólar aceleran los tiempos. Brasil ya a empezó cambiar.