LA CALMA NO CURA

Las reservas no se tocan, ese parece ser el lema principal del gobierno para el último tramo del mandato. Con un contexto internacional que se complica, con un acuerdo con los holdouts que parece cada vez más lejano y con grandes vencimientos de deuda, el gobierno se concentró en frenar el drenaje de divisas para evitar una crisis de balance de pagos. Tras un fallido intento de devaluación y ajuste de precios relativos a principios de año, ahora apuesta a la “apertura heterodoxa” de la cuenta capital que alivie el camino al 2015. En parte lo logró, pues las reservas subieron, la brecha cambiaria cayó a la mitad y quedó prácticamente descartado un escenario de crisis. Pero para que la PAX lograda perdure sin tensión social, el gobierno deberá encarar un plan para moderar el desequilibrio fiscal y la inflación sino, más temprano que tarde, el contexto interno volverá a ser un freno al crecimiento.

Concretamente, desde que Alejandoro Vanoli asumió la conducción del BCRA a principios de octubre, el tipo de cambio oficial subió apenas 1% (8 centavos) lo que implicó una tasa de devaluación anualizada de sólo el 3%, muy poco para una economía cuya inflación ronda el 2% mensual. Peor aún, con el gradual fortalecimiento que muestra el dólar a nivel global, el Tipo de Cambio Real Multilateral (TCRM) –un buen estimador para medir la competitividad de la economía respecto a los principales socios comerciales- se apreció 7% en los últimos dos meses y ya está 4% por debajo del nivel alcanzado en diciembre (poco sirvió el salto del tipo de cambio de enero). De no haber cambio de estrategia, el TCRM terminará el año en el nivel más bajo desde enero de 2002. No son buenas noticias para las exportaciones que desde el 2011 acumulan una merma del 13% (USD10.000 M menos) principalmente por las menores cantidades y que deberán afrontar un 2015 con una importante caída en los precios.

Los efectos del atraso del Peso notan en el mercado cambiario que sigue siendo deficitario. Pese a que el acuerdo entre el gobierno y las principales cerealeras aumentó 30% i.a la liquidación de los agrodólares (habría ingresado USD4.000 M, revirtiendo la caída del 4% que mostraron en los 9 primeros meses), entre octubre y noviembre pasado el BCRA vendió casi USD100 M (sólo tuvo un leve respiro en la primer quincena de noviembre cuando adquirió USD300 M).

Con un sector privado que no puede revertir el déficit externo, el BCRA no logra sustento para aumentar “genuinamente” las Reservas Internacionales. A través del acuerdo firmado con el Banco Popular de China, activó dos tramos de los Swaps por USD1.300 M que fueron determinantes para que las Reservas suban poco más de USD1.000 M hasta llegar a casi USD29.000 M. Con el estricto control que mantiene sobre la demanda de divisas, especialmente para los importadores y la activación de otro tramo del swap, probablemente el BCRA finalice el año con activos externos en torno a los USD30.000 M. La recuperación de las Reservas fue determinante para reducir la presión en el mercado cambiario paralelo. Por caso, el dólar blue bajó 16% hasta los $13 reduciendo la brecha con el tipo de cambio oficial del 85% al 50%, la misma que mostraba a fines de julio cuando se preveía un acuerdo con los Holdouts.

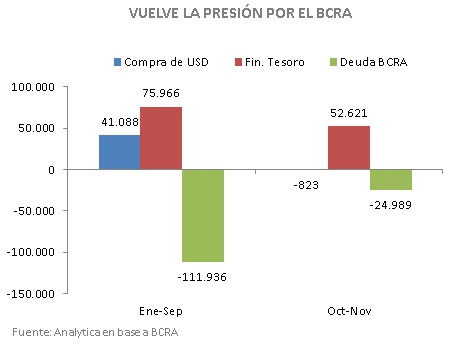

Pero mientras intenta conseguir algo de divisas, la política monetaria y fiscal no dan señales de moderación. Mientras que en los primeros 9 meses la Base Monetaria (BM) aumentó en $5.100 M dado que la expansión por compra de divisas ($41.000 M) y por asistencia al tesoro Nacional ($75.000 M) fue compensada por la colocación de letras y pases, en los últimos dos meses la BM saltó en $27.000 M. Esto obedeció al notable incremento en los giros al Tesoro que sumaron otros $53.000 M en un contexto en el que se observa cierto agotamiento en la absorción mediante letras del BCRA (sólo absorbió el 40% de lo emitido). De poco sirvió la emisión de deuda por el Bonar16 y Bonard16 por casi $20.000 M. Detrás de estos resultados está el gran desequilibrio de las cuentas públicas que, pese a la mejora en la recaudación, siguen empeorando porque el gasto no afloja.

Así las cosas, el gobierno trata de convencer que los dólares que tiene alcanzan para cubrir sus necesidades financieras y que no están dadas las condiciones para una crisis de balance de pagos. Al mismo tiempo, con un bache fiscal cada vez más grande, la maquinita seguirá siendo el principal sostén para cubrir el bache en pesos lo cual le pone cada vez más presión al BCRA y por ende a la inflación. Esto no resuelve, sino que agrava los problemas para el sector privado que seguirá sintiendo el faltante de divisas debido a la caída de las exportaciones y con la barrera al financiamiento externo que le agrega el default por lo que la recesión seguirá en 2015.