LAS EXPO SIGUEN CAYENDO

El BCRA termina aliviado 2014. Con los swaps, los ingresos por el 4G y los adelantos de las cerealeras logra terminar mejor de lo que lo empezó, con las reservas por encima de los USD 30.000 M y una brecha cambiaria controlada. Pero sería un gran error creer que está todo solucionado. Por el contrario, los dólares que ingresaron son transitorios y esconden el verdadero problema. El atraso cambiario acumulado en los últimos años golpea cada vez más a las exportaciones y ello “obliga” a restringir las importaciones. El escenario se complica aún más ante un escenario global más dificultoso, con precios de materias primas más bajos y mayor riesgo emergente.

En los últimos tres meses las reservas internacionales aumentaron USD 3.000 M y finalizarán el año en torno a USD 31.000 M, siendo la mejor performance desde 2010. El repunte logrado fue exclusiva responsabilidad de lo que bautizamos la “apertura heterodoxa” de la cuenta capital, en la cual incluimos los USD 2.200 M de ingresos por swaps con el Banco de China, USD 600 M de ingresos extraordinarios por la licitación del espectro 4G (se espera un total de USD 1.500 M) y el adelanto de exportaciones de las cerealeras por otros USD 1.000 M. Sin duda es una buena noticia que el BCRA pueda reforzar el poder de fuego. Pero sería un error considerar este éxito como una victoria: los problemas del frente externo siguen en pie, incluso se agravan. Sin regularización de la deuda pública, el ingreso de capitales seguirá siendo muy acotado en tanto que la oferta continuará cayendo debido a la mala performance de las exportaciones.

Al respecto, los últimos datos publicados por el INDEC son más que elocuentes. En noviembre las exportaciones profundizaron la tendencia declinante al marcar una caída del 20% i.a., acumulando en el año una merma del 12%. La pobre performance de las ventas externas obedece a la caída del 10% en las cantidades mientras que los precios fueron 2% más bajos. Analizadas por componentes, se destaca la fuerte contracción de las manufacturas industriales, que cayeron 28% i.a. en noviembre y 15% en lo que va del año.

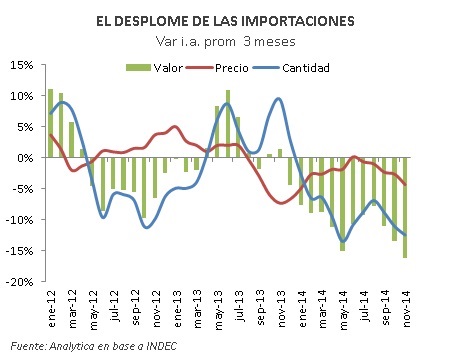

Con las exportaciones sin repuntar, las importaciones acompañan la misma tendencia aunque con una caída mayor de cantidades dado que los precios vienen repuntando. De hecho, en el último mes cayeron 19% i.a. (por la baja de 22% en las cantidades mientras que los precios subieron 5% i.a.). A diferencia de los meses anteriores, la contracción importadora fue generalizada salvo en combustibles, que crecieron 15%, fundamentalmente por precios. Así las cosas, hasta noviembfe las importaciones cayeron 11%, destacándose la fuerte disminución de la compra de bienes intermedios.

Pese a las menores compras desde el exterior, la acelerada caída de las exportaciones en los últimos meses redujo el superávit comercial. De hecho, entre septiembre y noviembre el superávit fue de apenas USD 1.200 M, casi la mitad al registrado en el mismo período del año anterior. Vemos así una debilidad adicional de las cuentas externas: la recesión y caída de importaciones no alcanzan para compensar la floja dinámica de las exportaciones.

La consolidación de un cambio en la coyuntura global agrega preopcupaciones. Recordemos que desde principios de año notábamos que el escenario global estaba cambiando, con un dólar fortalecido y precios de commodities con tendencia declinante. Desde la segunda mitad de 2014, y en el cuarto trimestre en particular, este hecho quedó más que claro. Primero notamos la fuerte caída del 20% en el precio de la soja tras conocerse el salto en la producción en Estados Unidos. Más tarde le tocó al petróleo, que en los últimos tres meses perdió casi la mitad de su valor. Así, esperamos que en 2015 las exportaciones sientan un nuevo golpe por el efecto conjunto de caída de precios y cantidades. Nuestra proyección es que las ventas externas alcancen los USD 65.000 M, 9% menos que en 2014, retrocediendo a los niveles de 2009, en plena crisis global. Queda cada vez más lejos el récord de USD 84.000 M alcanzado en 2011.

Con menos exportaciones, las importaciones nuevamente serán la variable de ajuste de manera de reducir la presión sobre las reservas del Central. De hecho, nuestro escenario base muestra una caída del 2,5% del PIB, que reduciendo 8% la demanda de divisas de los importadores, permitiría alcanzar un superávit comercial de USD 5.000 M. Sin dudas luce muy poco considerando que los vencimientos de deuda extranjera del año que viene duplican a los de este año (llegan a USD 15.000 M). Así las cosas, estimamos que la “pax” cambiaria estará desafiada por una continua presión de expectativas de devaluación en alza.