EL AGUANTE

Mientras el gobierno se aferra a evitar cualquier movimiento brusco del tipo de cambio para mantener la “pax“ cambiaria lograda en los últimos meses, las noticias del mercado no son del todo alentadoras. Sin los ingresos extraordinarios generados a fines del año pasado la oferta de divisas sigue en baja mientras que la demanda continúa en ascenso. En este contexto, las restricciones a las importaciones y la actividad económica siguen siendo la variable de ajuste. La fragilidad del sector externo en un año electoral limita cualquier intento de corrección de rumbo. “El aguante” parece la mejor definición para la política económica en tiempos de transición política.

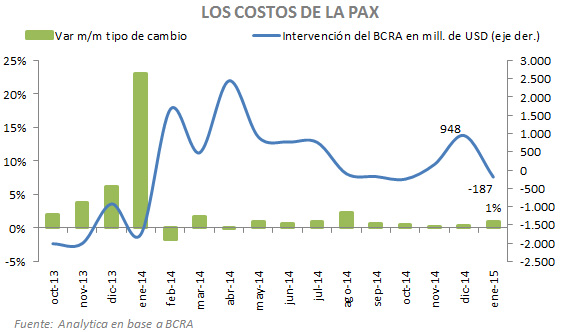

En el último trimestre, el BCRA tuvo el mejor resultado de los últimos seis años y logró la ansiada pax cambiaria. No fue sobre la base de resolver los problemas de fondo sino de limitarse a intensificar los controles en el mercado de cambios y apostar a la “apertura heterodoxa” de la cuenta capital a través de los USD2.300 M de préstamos del Banco de China, USD1.200 M de adelanto de exportaciones del agro y USD800 M de ingresos de divisas de las telefónicas. La caída del nivel de actividad hizo el resto del trabajo al profundizar el descenso de las importaciones; con ello el BCRA logró sumar USD3.600 M al stock de reservas internacionales, que terminaron el año con un stock bruto de USD31.500 M.

Detrás de este resultado se esconden los problemas que arrastra el sector externo en los últimos años. Salvo las ventas externas del agro, que se mantuvieron estables (aunque repuntando a fin de año por el adelanto de liquidaciones comentado más arriba), el resto de las exportaciones profundizan la caída, destacándose la muy pobre performance del sector industrial y del automotriz en particular, que cayeron 20% en 2014. A esto se suma el continuo drenaje en otras cuentas del balance cambiario, como turismo y dólar ahorro, mientras que en un contexto de default y cepo cambiario, el financiamiento externo sigue ausente.

Este panorama sirve para explicar lo ocurrido en enero. La caída de las exportaciones se profundizó, cayendo notoriamente el saldo comercial en tanto aumentó la demanda de divisas para ahorro y turismo. Sin los ingresos transitorios de divisas, el mercado cambiario volvió a estar bajo presión y el BCRA vendió casi USD200 M para evitar una devaluación superior (el alza del tipo de cambio oficial fue del 1% m/m, muy superior al 0.3% promedio mensual del último trimestre de 2014). Nuevamente, el BCRA recurrió a un nuevo swap con China por USD800 M para contener las reservas internacionales. El stock de operaciones de swap con China ya suman USD3.100 M (el acuerdo es por USD11.000 M) y representa el 10% del stock bruto total de las Reservas.

Esta dinámica se intensificó en la primera semana de febrero y llevó a que el BCRA prácticamente dictara feriado cambiario para los importadores aunque no restringió la compra de divisas para ahorro que en los primeros seis días del mes totalizaron USD170 M. Queda claro que el gobierno prefiere contener la brecha cambiaria y administrar la demanda de los importadores hasta tanto aumente la oferta de divisas, sin considerar los costos sobre el nivel de actividad, antes que frenar la demanda minorista de dólares.

De cara a los próximos meses, la situación del mercado de cambios podría mejorar dada la estacionalidad de las liquidaciones del sector primario. Pese a la caída en los precios de los últimos meses, la muy buena perspectiva para la cosecha de soja mejorará la oferta de divisas (en el segundo trimestre suelen duplicarse respecto al primero). A esto se suma el ingreso por USD500 M de la emisión de deuda de YPF de la última semana. Será un poco de aire para liberar algo las importaciones, pero la situación es para ir “día a día”. Una mala jugada del clima o un empeoramiento del delicado contexto global volverá a ponerle presión al BCRA.

La estrategia de “pax” cambiaria tiene un alto costo para la actividad. El cepo a las importaciones le agrega volatilidad a la industria y limita cualquier atisbo de recuperación de la inversión y el empleo. Así las cosas, mantenemos nuestro escenario de devaluación en torno al 1% por mes mientras que la actividad continuará en baja, previendo una caída del PBI de 2% para este año.