EN OTROS TÉRMINOS

La caída de las cotizaciones de las materias primas desde 2012 y el alza de los precios de las importaciones generan un importante deterioro en los términos de intercambio. Así, la Argentina se queda sin el principal aliado para prescindir del financiamiento externo. Baja de los precios de las exportaciones y atraso cambiario son una pesada carga para la estrategia oficial de “vivir con lo nuestro”.

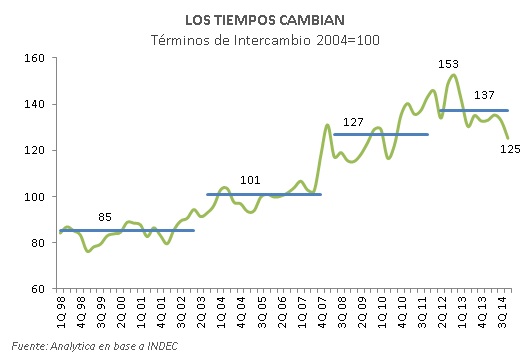

Concretamente, durante el año pasado los términos de intercambio (es la relación entre el precio de las exportaciones y el de las importaciones) cayeron por segundo año consecutivo. Si bien permanecen en niveles históricamente elevado (30% mayores a los registrados entre 2003 y 2007 y 50% superiores a los del período 1999 y 2002), desde fines de 2012 acumularon una pérdida del 18%. Esto obedece a que los precios de las exportaciones bajaron 11% mientras que los de las importaciones tuvieron un comportamiento opuesto al aumentar 9%. De esta manera, “el modelo” se queda sin su principal aliado: la ganancia por la mejora en los términos de intercambio fue clave para explicar el salto de las exportaciones y el crecimiento registrado entre 2003 y 2011 en un contexto de superávit en la cuenta corriente.

La disminución de los precios de las exportaciones en los últimos dos años responde a la baja de combustibles y productos primarios cuyos precios cayeron 26% y 22% respectivamente y en menor medida a los de las manufacturas agropecuarias (-13%), mientras que los de las manufacturas industriales prácticamente no registraron cambios. Por el lado de las importaciones, la suba se explica por el aumento en piezas y accesorios (+13%) y en menor media por los bienes de capital (+5%).

Esta tendencia iniciada a fines de 2012 se profundizará en 2015. La importante caída de los precios de los commodities en los últimos meses obedece principalmente a incrementos en la oferta, en especial en el petróleo y soja, en un contexto en el que la demanda crece más lentamente, por lo que este escenario no parece revertirse en el corto plazo (ver Analytico#299 “El petróleo late, los commodities tiemblan”).

Sin la ayuda de los precios, las exportaciones quedan expuestas a la muy pobre performance de las cantidades en la última década, lo cual está directamente relacionado con los errores de política comercial. Además de no generar los incentivos necesarios, con cada vez más restricciones y tipo de cambio atrasado (ver “Esta transición atrasa”), hubo muy pocos avances en lograr acuerdos comerciales con otros bloques mientras que el comercio con el Mercosur cayó a niveles mínimos.

Veamos. Entre 2003 y 2014 las cantidades exportadas crecieron 1% por año, muy poco si se lo compara con otros períodos (por ejemplo, entre 1992 y 2001 crecieron al 10% anual). Peores son los resultados de los últimos 3 años en el que los volúmenes cayeron a razón de 4.5% por año. La mala performance fue generalizada en todos los rubros, siendo las de combustibles las más castigadas con una caída promedio superior al 8% anual. Por su impacto en la economía real, se destacan los pésimos resultados de las ventas externas de las manufacturas industriales con una baja promedio del 5% anual (incluso aceleraron la merma en 2014 con una baja récord del 16%).

Así, en 2015 las exportaciones tendrán doble impacto negativo de menores precios y caída en cantidades por lo que estimamos que totalicen poco más de USD65.000 M, 9% inferior a las de 2014. Este será el cuarto año consecutivo de caída y habrán acumulado una reducción de 22% desde el máximo registrado en 2011; nunca antes habían declinado por tanto tiempo. En estas condiciones, las importaciones y el nivel de actividad serán la variable de ajuste para mantener la estabilidad cambiaria.