LA TRANSICIÓN ATRASA

Pese a la escasez de divisas, el gobierno no da señales de modificar su hoja de ruta que, vale la pena recordarlo, tiene un horizonte de muy corto plazo (ver Analytico#305 “El Aguante”). La estrategia oficial apunta a lograr la mayor estabilidad cambiaria posible como mecanismo “disciplinador” de las expectativas y con ellas, de los precios. Con un control más efectivo de las operaciones bajó el tipo de cambio paralelo y la brecha se redujo al 40%. El Central aspira a que con la calma cambiaria la inflación se mantenga estable y por debajo de los próximos aumentos salariales para recomponer el consumo. El faltante de divisas no se ajustará por precio sino por cantidad. Así, la política cambiaria no administra el tipo de cambio sino la demanda de divisas entre dólar ahorro e importadores. Para todos no hay.

Concretamente, desde que asumió la presidencia del Banco Central, Alejandro Vanoli prácticamente no movió el tipo de cambio. En su gestión la cotización oficial del dólar subió apenas 7% anualizado (2.4% entre puntas). Si bien en los últimos dos meses aceleró la devaluación al 13% (anualizada) no vemos como escenario probable que el gobierno dinamice la suba del tipo de cambio. Más aún considerando que las negociaciones paritarias no serán sencillas y que se avecina un largo calendario electoral donde el kirchnerismo se juega su poder en los próximos cuatro años. Para viabilizar el “plan”, el gobierno tendrá que exprimir al máximo las alternativas de financiamiento externo que aún tiene para evitar perder reservas: habrá más swaps con China y seguramente un nuevo intento de colocación de deuda en moneda extranjera, más ahora con el fallo de la justicia londinense que le permitiría colocar deuda en Europa sin riesgo de embargo de los holdouts, para amortiguar el peso de la pesada carga de vencimientos de deuda. La probable cosecha récord de soja es la mejor noticia en lo que va del año. Así, esperamos que el dólar se mueva muy despacio, llegando a $9 recién a fines de junio y finalizando el año por debajo de $10.

Tipo de cambio estable, congelamiento de las tarifas de servicios públicos, caída de los precios de las materias primas (en especial el petróleo) en un contexto de caída del consumo fueron determinantes para moderar la inflación, que sigue en niveles muy altos (ver Analytico#302 “La inflación baja, pero no cede”). De hecho, en enero marcó un alza del 2% -en línea con la registrada en el primer mes de 2011, 2012 y 2013- acumulando en los últimos doce meses un incremento del orden del 35%. Pese a la estabilidad del precio de la carne vacuna (principal componente individual del IPC), los precios de los alimentos volvieron a acelerarse y subieron 2.2%, 0.5 pp más que los dos meses previos. De continuar con este comportamiento, el año cerraría con una inflación del orden del 27%. En otras palabras, en el mejor escenario para este año (lo cual es poco probable) los precios aumentarían el doble que el tipo de cambio oficial.

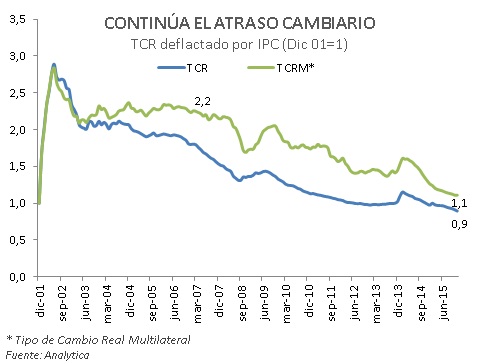

Ante este contexto, se profundizará el atraso cambiario que viene sintiendo la economía en los últimos años y que tanto perjudica a las cuentas externas (ver Analytico#303 “Menos exportaciones, más recesión”). El tipo de cambio real respecto del dólar estadounidense está en el mismo nivel que en diciembre de 2001. El panorama se complica aún más debido al fortalecimiento que está mostrando la moneda americana frente a la demás monedas, en especial frente al real brasileño que en lo que va de 2015 se devaluó más del 8% y 20% en un año. Así las cosas, el Tipo de Cambio Real Multilateral (TCRM) continúa en baja y ya está en 1.20 (base diciembre de 2001=1), 15% más caro que un año atrás. Suponiendo que se cumplan los supuestos anteriores y con las monedas de nuestros socios comerciales estabilizadas, en lo que resta del año el TCRM caería otro 8%. De esta manera, el kirchnerismo dejará el gobierno con un TCRM 50% inferior al del que recibió y apenas superior al de fines de la convertibilidad.

Con este panorama, el desafío de “la Sucesión” será recomponer las cuentas externas para fortalecer las reservas internacionales. Requerirá diseñar un plan macroeconómico integral que apunte a restablecer el equilibrio del balance de pagos y reanimar el nivel de actividad. Sin la ayuda de los términos de intercambio (ver “En otros términos”), la apertura de la cuenta financiera -no sólo apuntando al financiamiento externo sino también a la repatriación de activos externos de los argentinos (neto de inversión directa en el exterior, suman USD190.000 M)- será clave para evitar un ajuste brusco en el tipo de cambio en un contexto de inflación alta y actividad estancada.