UN ACTIVO PARA LA TRANSICIÓN

Los Estados Unidos son el motor de la economía global. Además del buen dinamismo que muestran la inversión y el consumo, se acelera la creación de puestos de trabajo sin que ello presione sobre los salarios. Al mismo tiempo, la caída del precio del petróleo mantiene la inflación por debajo del piso que tolera la FED. En este contexto, y con el riesgo latente de la crisis europea, la FED no tiene ningún apuro en anunciar la suba de tasas de interés. Sin dudas, es una buena noticia para los mercados y para la liquidez global. Es tiempo de aprovechar.

En 2014 el PBI de los Estados Unidos creció 2.4% i.a., 0.2 pp más que en 2013. El desempeño pudo haber sido mejor, de no haber sido por el muy mal primer trimestre en el que por cuestiones climáticas se contrajo 2.1%. De hecho, en los siguientes tres trimestres la actividad creció a un ritmo promedio de 4.1%, impulsado principalmente por el alza de 11% en la inversión, mientras que el consumo se mantuvo firme.

La excelente performance de la inversión se notó en el mercado laboral: tuvo el mejor desempeño de los últimos 15 años. La creación de puestos de trabajo no agrícolas promedió 260 mil puesto por mes, acelerando en el último trimestre que promedió más de 320 mil. Con estos resultados, la tasa de desocupación cayó al 5.6%, la más baja desde junio de 2008, previo a la crisis de Leheman Brothers. Vale destacar, que la fuerte recuperación del empleo en un contexto de mejora en el salario real animó a que más gente salga a buscar empleo (vemos el fenómeno opuesto a la Argentina, tal como marcamos en el informe anterior), de lo contrario la caída del desempleo habría sido mayor.

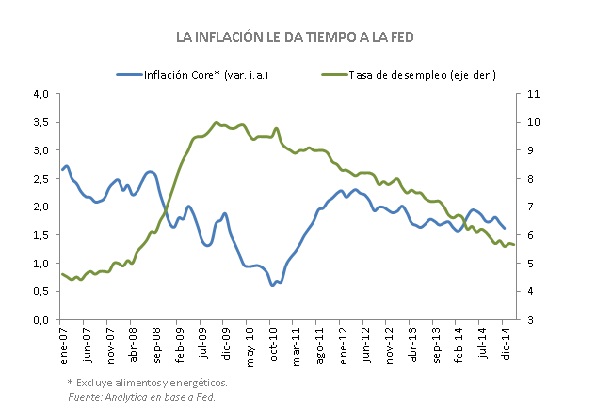

Como si esto fuera poco, la inflación no sólo no sube sino que se mantiene estable y por debajo del 2.0%. El IPC cerró el 2014 con un alza de apenas el 0.7% i.a., casi 1 pp inferior a la del año anterior debido principalmente a la caída del precio del petróleo. Considerando sólo la inflación “Core” (excluye los precios de la energía y alimentos), se mantiene en torno de 1.6% i.a. La estabilidad de los salarios y la debilidad de la cotización de los combustibles no son una señal de alerta para la FED.

En este contexto, en la última reunión de la FED realizada la semana pasada, muchos participantes se inclinaron por mantener la tasa de referencia sin cambios durante más tiempo y seguirán con su estrategia de forward guidance. En pocas palabras, el escenario de suba de tasas se demora. Es una buena noticia para los mercados (ver Stop or go “Un buen 2015 para todos”). Así, la mayor liquidez en los mercados financieros se presenta como un activo de la transición que permite agilizar el ingreso de financiamiento externo.