BRASIL, EL AJUSTE QUE DUELE

Desde hace tiempo Brasil no luce; su performance es cada vez peor y genera más preocupaciones al delicado frente externo de la economía argentina. El marcado deterioro fiscal y el estancamiento de la actividad industrial obligaron al socio mayor del Mercosur a un ajuste fiscal y cambiario que será más fuerte de lo previsto en un contexto en el que el mundo no lo ayuda y en el que el escándalo político de Petrobras complica aún más panorama. No es una buena noticia ni para la pax cambiaria ni para el nivel de actividad argentinos. Así, al igual que en la transición de 1999 y en 2003, Brasil no será un aliado y puede ser un factor negativo gravitante.

Concretamente, luego de la fuerte recuperación de 2010 (+7.5%), Brasil no logra crecer a tasas acordes a un país en desarrollo. Durante la primera gestión de Dilma el PBI creció a un ritmo de apenas 1.5% anual, con la inflación subiendo al límite de la meta establecida por el Banco Central. Si bien todos los componentes de la demanda se desaceleraron, lo más destacado fue el comportamiento de la inversión, que en los últimos cuatro años prácticamente no creció, incluso mostrando una importante caída en 2014 con una contracción superior al 4% i.a.

Uno de los aspectos más importantes es el fuerte deterioro de los indicadores fiscales, especialmente en el último año. El estímulo fiscal que eligió Dilma para reactivar terminó con el superávit primario; el déficit fiscal de 2014 subió al 6% del PBI (el doble que en 2013) y la deuda pública subió al 64% del PBI, 8 pp. más que en 2013. En este contexto, una de las primeras medidas de Dilma tras ganar las elecciones fue anunciar un importante programa de ajuste fiscal con más impuestos y recorte de gastos para recuperar el superávit primario. Además, se avanzó en un endurecimiento de la política monetaria para reducir la inflación. El «mix» se completa con problemas estructurales: la sequía y la falta de inversión en infraestructura aumentan las restricciones de escasez de agua y energía, con lo que podría haber racionamiento de electricidad que le costará al menos un punto de crecimiento.

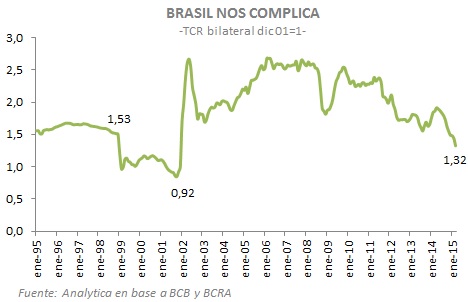

En un mundo en el que el dólar se fortalece contra todas las monedas, la debilidad del contexto macro de Brasil potencia la devaluación del real que en lo que va del año subió 17% y 30% respecto a un año atrás.

Así las cosas, las perspectivas para este año se vienen deteriorando fuertemente. De hecho, las estimaciones de crecimiento que en julio pasado esperaban un alza del 2.5%, en el último relevamiento del Banco Central marcan una contracción de 0.7% con el real cerrando el año en torno a 3.

Por el lado comercial no es una buena noticia para Argentina dada la importancia de Brasil para el sector industrial: concentra la mitad de las exportaciones y 30% de las importaciones. La industria automotriz y plástica son las más perjudicadas dado que el 80% y 60% respectivamente de sus ventas externas tienen como destino Brasil. De hecho, luego de crecer al 20% anual entre 2004 y 2011, las exportaciones vienen cayendo año tras año con una notable disminución en 2014 (- 15%).

En este contexto, el frente externo recibe más presión. Al igual que en la transición de 1999, la recesión y devaluación en nuestro principal socio comercial complica el panorama de la estabilidad cambiaria, no sólo porque achica el superávit comercial sino también porque deteriora las expectativas, limita el ingreso de capitales y potencia la salida. En este contexto, la apuesta a la estabilidad cambiaria se hace más complicada y podría forzar al gobierno, de profundizarse la tendencia, a modificar su hoja de ruta.