COMBATIENDO AL CAPITAL

Si bien en los últimos meses predomina un contexto de estabilidad cambiaria y buen clima en el mercado financiero local, la estanflación continúa. Pese a que la desaceleración de la inflación le da chances a la reactivación del consumo, la continua y acelerada caída de las exportaciones y el deterioro de la inversión son obstáculos para revertir el ciclo recesivo. En este contexto, la apertura al ingreso de capitales será determinante para que el país vuelva a un sendero de crecimiento estable.

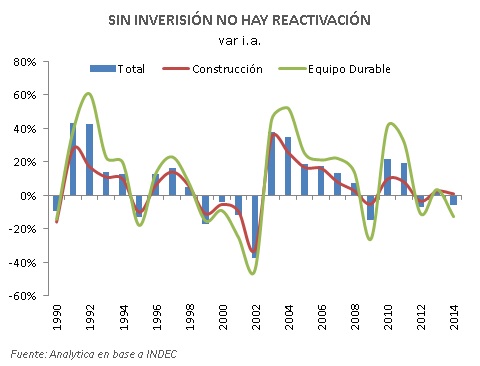

Concretamente, aún con las “cuestionables” estadísticas oficiales, en 2014 la inversión marcó una caída del 5,6% i.a., siendo más preocupante que esta tendencia se aceleró en el último trimestre al registrar una contracción del 10% i.a. La mala performance es generalizada aunque se destaca equipo durable que en el último año se desplomó 13% i.a. arrastrada por la baja del 32% i.a. en material de transporte (fue el peor resultado desde 2002) mientras que la inversión en maquinaria equipo cayó 5% i.a. Esto fue parcialmente compensado por un leve repunte de 1% en la construcción asociado al sector petrolero.

Con esta performance, en los últimos tres años la inversión acumula una disminución de 10% por lo que su participación en el PBI retrocedió al 19,7%, 2 pp menos que en 2011 (se estima que para que una economía emergente pueda crecer de manera sostenida y sin presiones inflacionarias, el nivel de inversión en relación al PBI debería ubicarse en torno de 25% del PBI). No sólo falta más inversión, sino de mejor calidad. Donde más se siente el deterioro es en la infraestructura que tuvo su “década perdida”: en los últimos 10 años la inversión en infraestructura promedió 2% del PBI, casi un tercio de lo que se recomienda para una economía como la nuestra. La mala política del sector llevó a que la infraestructura se convierta en un problema macreoeconómico, pues el déficit comercial energético representa un tercio de las reservas actuales del BCRA y los subsidios explican casi la totalidad del déficit fiscal.

Para poder revertir el deterioro que sufrió la infraestructura en la última se necesitan al menos USD40,000 M por año para sectores estratégicos como petróleo y gas (USD20,000 M para potenciar Vaca Muerta y reducir los costos de producción), energía (USD9,000 M en energía eléctrica como en energía renovable) ferrocarriles, vialidad y telecomunicaciones entre lo más importante.

Volvemos al punto que para poder revertir el ciclo actual (recesión más elevada inflación) es necesario volver a generar las condiciones para atraer financiamiento externo. Con la caída de los precios internacionales de las materias primas, el bajo crecimiento de Brasil y atraso cambiario el ingreso de divisas por el canal comercial queda prácticamente descartado por lo que se requiere superávit en la cuenta capital y financiera. En este sentido, el próximo gobierno deberá “seducir” no sólo al capital extranjero sino también a la enorme cantidad de activos de los argentinos en el exterior. De hecho, la experiencia post estallido de la convertibilidad muestra que la repatriación de capitales argentinos termina siendo clave para poner en marcha la inversión.

Modificar el rumbo de la inversión no es una elección, sino una necesidad. Si el gobierno aspira a que desaceleración inflacionaria y paritarias mediante (bajó del 40% al 30% anual) repunte el consumo de las familias, deberá compensar el marcado deterioro del mercado laboral. De hecho en el último año se perdieron casi 300 mil puestos de trabajo de jornada completa, sólo moderada por la contribución del sector público que sigue aumentando su dotación de personal. Para 2015 no prevemos que se reactive el empleo, por lo que en el mejor de los escenarios el consumo privado sólo podrá estabilizarse. Así las cosas, la pax cambiaria es un activo que irá perdiendo valor si el nivel de actividad no da señales de recuperación.