COSTUMBRES ARGENTINAS

La estabilidad cambiaria juega un rol determinante en la evolución de los depósitos en pesos. Mejores expectativas por la consolidación de la “pax” cambiaria y la mayor expansión monetaria permiten un notable repunte de las colocaciones en pesos del sector privado, y de los plazos fijos en particular. Sin embargo, los depósitos se concentran cada vez más en plazos cortos y esto limita la expansión del crédito más allá de las tarjetas de crédito.

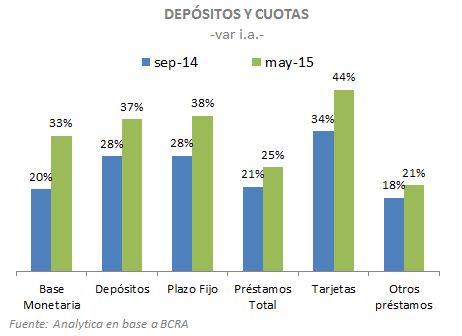

Si bien la “pax” cambiaria y la recuperación de las reservas son los logros del BCRA en los últimos meses (ver Analytico#318 “La muralla que resiste”), la otra cara del balance muestra una política monetaria mucho más expansiva pese a que el stock de pasivos remunerados (letras y pases) ya roza los $310.000 M, 30% más que a fines de setiembre. Así, luego de crecer al 20% anual durante el ajuste monetario de Fábrega, la Base Monetaria ahora aumenta al 33% anual. Está claro que la aceleración es producto del creciente deterioro de las cuentas públicas. Ante necesidades financieras del Tesoro en ascenso, el bache se cubre con una combinación de “maquinita” y cancelación de letras en el mercado secundario (principalmente a través del Banco Nación) y, en menor medida, con las emisiones de bonos en pesos. Es una luz amarilla para los próximos meses, dado que ante este contexto, el circulante en poder del público siguió la misma tendencia. El logro del BCRA fue que con cierta “ortodoxia” en las tasas de interés pasivas, los depósitos privados en moneda local tuvieron un buen repunte, especialmente los plazos fijos en los últimos meses.

Concretamente, las colocaciones privadas en pesos muestran un fuerte dinamismo. En lo que va del año promedian un alza de 3.1% mensual (vs. 1.9% en el mismo período del año pasado) acelerando en lo que va de mayo con un incremento del 4.4%, el doble a lo que lo hicieron en los primeros cinco meses de 2014. De esta manera, los depósitos privados acumulan un crecimiento del 37%, 10 pp. más que a fines de septiembre de 2014. Favorecidos por la baja expectativa de devaluación hasta las elecciones, los que más subieron fueron los plazos fijos que en los primeros cinco meses del año crecieron 5.1% por mes; en mayo lo hacen al 6% m/m, el mejor mes de los últimos 11 años y crecen 38% i.a.

Detrás de este “boom” de plazos fijos se destaca el fuerte repunte de las colocaciones de inversores mayoristas (depósitos de más de $1 M) que en lo que va del año aumentaron 29% (vs 17% de suba en el mismo período del año pasado) mientras que los plazos fijos minoristas subieron 22% en el año, apenas por encima del crecimiento de un año atrás. Otra debilidad es que el plazo promedio es cada vez menor: el 63% son a 30 días y el 80% no va más allá de 60 días. Esta estructura de muy corto plazo le quita grados de libertad a la política cambiaria: si bien el objetivo del gobierno es evitar que el tipo de cambio suba más de 1% por mes, cualquier intento de mejorar la competitividad (lo cual parece una condición necesaria para reequilibrar el mercado cambiario) le pondrá más presión a las tasas de interés y al dólar paralelo; todo dependerá de la confianza que genere la medida.

Además, el cortoplacismo de los depósitos a plazo limita la recuperación del crédito. De hecho, si bien en los últimos meses hubo cierto repunte de los préstamos al sector privado, el mayor impulso viene por el lado de las tarjetas de crédito, que en mayo suben al 44% i.a. mientras que el resto de las líneas lo hacen al 20% i.a. sin que se observen grandes cambios respecto a la performance del año pasado.

Así las cosas, el repunte de los depósitos se parece más a un “wait and see”. Lograr consolidar una economía estable y con confianza serán condiciones básicas para lograr un sistema financiero sólido y que apunte su negocio a financiar la inversión y el consumo y menos al Tesoro.