RÁPIDO Y FURIOSO

Mientras el mercado se mantiene expectante por la pax cambiaria lograda en los últimos meses, la Transición le sigue sumando tareas a la Sucesión. Con el gasto creciendo muy por encima de los ingresos el desequilibrio fiscal aumenta aún más, batiendo nuevos récord. Cubrir el bache no sólo demandará más emisión monetaria, sino que también obligará al Tesoro a tomar más pesos presionando sobre los precios y corriendo de la escena al crédito para el sector privado. En este marco, encarrilar las finanzas públicas es clave para lograr una salida gradualista.

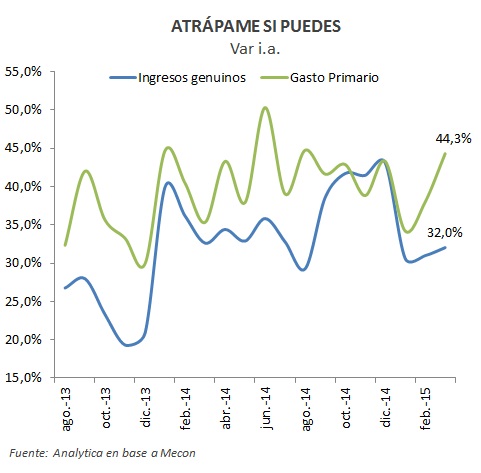

Si en 2014 mostramos nuestras preocupaciones sobre la evolución de las finanzas públicas (ver «Descarrilados», Analytico#281), con los últimos datos publicados estas aumentaron considerablemente, pues la dinámica que tomaron los principales indicadores fiscales ponen en peligro la sustentabilidad fiscal. Concretamente, en el primer trimestre el resultado primario del Sector Público Nacional (neto de las transferencias del BCRA) marcó un déficit de $33.600 M, más del doble al del mismo período del año pasado. Los datos son peores al considerar pago de los intereses de deuda por $25.300 M (+81% i.a.) resultando en un déficit global de casi $59.000 M (vs. $33.000 M en el primer trimestre de 2014). Este marcado deterioro obedece a que el gasto creció 40% i.a. mientras que los ingresos “genuinos” (tributarios y en seguridad social) lo hicieron al 30% i.a. mostrando una importante desaceleración respecto a la performance del año pasado debido a la menor inflación y caída de las exportaciones.

En cuanto al gasto, si bien muestra un crecimiento “estable” en torno del 40% i.a. desde el tercer trimestre del año pasado, preocupa que el componente “inelástico” (salarios y jubilaciones) aumentó al 41% i.a. debido a los ajustes en las jubilaciones y en los salarios, con lo cual difícilmente pueda moderarse en lo que resta del año, más aun considerando que el gasto en subsidios sociales fue el menos dinámico con un alza de 37% i.a. (seguramente en los próximos meses el gobierno anuncie un nuevo aumento por la asignación universal por hijo -AUH-). Por otro lado, el gasto “elástico” (incluye las transferencias discrecionales a provincias, obra pública, subsidios económicos y déficit de empresas públicas) creció al 38% i.a., 10 pp. menos que en el último trimestre de 2014 por la moderación de los subsidios energéticos (recordemos que en 2014 se duplicaron). En vísperas de elecciones, tal como lo hizo en los últimos años, esperamos que el acelere su ritmo al 40% i.a.

Es por ello que aun considerando cierta moderación pasada la contienda electoral (tal como ocurrió a fines de 2011) proyectamos que este año el déficit fiscal (sin rentas del BCRA) llegará al 6% del PBI ($300.000 M), resultado inédito en las últimas dos décadas. Si bien el Tesoro está mucho más activo en la emisión de deuda ($20.000 M en Bonac 2016), para cubrir el bache fiscal se utilizará al máximo el financiamiento del BCRA. Esto tiene un doble efecto sobre el sector privado: por un lado, con más emisiones y menos liquidez del sistema financiero, las tasas de interés tendrán presión al alza limitando la recuperación de los préstamos y, por el otro, la mayor expansión monetaria le pondrá un piso elevado a la inflación.

En este contexto, la transición deberá enfrentar un período de nubarrones. Los desequilibrios macroeconómicos acumulados pondrán a prueba la fortaleza de la pax cambiaria en el segundo semestre. No hay incendio de Roma, pero las definiciones que vaya tomando “la sucesión” serán una prueba difícil. Lo que sí está claro, que hasta que no se muestre un programa macroeconómico sustentable, el crecimiento del nivel de actividad y del empleo seguirá esperando.