VENDIENDO ILUSIONES…

El gobierno quiere llegar a las PASO de la mejor manera. Con el mercado bajándole el precio a la expectativa de cambio, con indicadores macroeconómicos cada vez más preocupantes y una brecha cambiaria que vuelve a ampliarse, en la última semana el gobierno dio señales de flexibilizar el cepo a las importaciones para darle algo de aire al nivel de actividad y desinflar el blue. Aunque una buena noticia, no deja de ser una jugada riesgosa, pues liberar la demanda en un contexto de un mercado cambiario muy ajustado y mayor emisión monetaria presionará sobre las reservas internacionales. En los meses que faltan para el nuevo gobierno será determinante cómo el gobierno utiliza la apertura heterodoxa de la cuenta financiera.

Como lo comentamos en nuestro informe anterior (ver Analytico #323 “No llores por mi Argentina”), el avance del oficialismo en las encuestas le quita potencia al principal activo de la transición: la expectativa de cambio en la orientación de la política macroeconómica. Esto se tradujo desde abril en un nuevo golpe para el valor de los activos locales y en un aumento del riesgo argentino; a partir de junio, además, se observa una mayor dolarización de carteras. Así, tras un letargo de seis meses, la brecha cambiaria volvió a subir mientras desde el BCRA no dan señales de que se vaya a mover el tipo de cambio más de la cuenta. Quitarle presión al dólar en los próximos meses más que una necesidad económica es una obligación política: si el dólar sube complica las chances del oficialismo para las PASO del 9 de agosto.

Decidido a no correr mayores riesgos y valiéndose de la recuperación de las reservas internacionales en los últimos tres trimestres (subieron USD 6.000 M), el gobierno quiere enviar señales de flexibilizar el cepo importador para calmar las expectativas. El BCRA anunció que aumentaría hasta un 30% el cupo a algunas industrias, como la electrónica fueguina, la automotriz y la de maquinaria agrícola, lo cual implica incrementar las importaciones en unos USD300 M mensuales. Si bien es una buena noticia para la industria, resulta escaso para cubrir la demanda de importaciones pero complejo para la bajísima liquidación de divisas vía exportaciones. Con esta medida el gobierno busca incrementar la oferta de bienes de consumo durable en momentos donde la demanda sube por el pago del medio aguinaldo y el cierre de las paritarias. Menos presión para los precios, tanto de bienes como del dólar. Veranito para aprovechar.

Pero, ¿por qué el gobierno se niega a una mayor flexibilización del cepo importador sin tocar el tipo de cambio? La respuesta es clara: los dólares no alcanzan. Con el default técnico como restricción central para el acceso fluido al financiamiento externo y con exportaciones en caída libre, el mercado cambiario sentirá la falta de divisas. De hecho, a pesar de todas las limitaciones del último año (no sólo a las importaciones sino a los giros de utilidades, que fueron nulos), en el primer semestre del año el Banco Central compró apenas USD 1.500 M, un tercio de lo adquirido en el mismo período de 2014. Si bien parte de la caída se explica por la reducción forzosa en la exposición en moneda extranjera de los bancos a principios del año pasado, lo más preocupante es el notable deterioro del excedente comercial, principal fuente de divisas del BCRA.

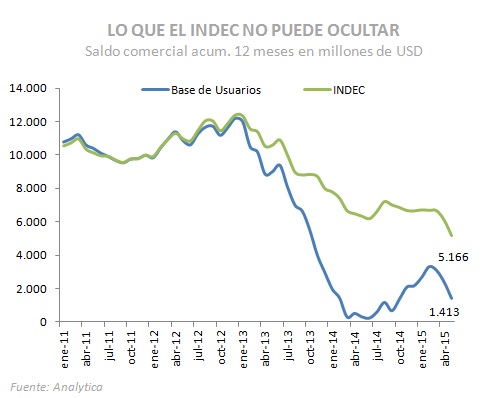

Concretamente, como viene ocurriendo desde 2011, el menor excedente comercial no está asociado a una recuperación de las importaciones sino al deterioro constante –y creciente- de las exportaciones. Concretamente, según las estadísticas del INDEC, pese a que el déficit energético se redujo 50% (por la caída conjunta de importaciones y exportaciones) en los primeros cinco meses el saldo comercial fue de apenas USD 775 M, 65% inferior al de un año atrás; éste es el peor resultado desde el año 2000. Sin contar la balanza energética, el superávit comercial pasó de USD 4.500 M a USD 2.000 M. Este pobre resultado obedece a la caída de 20% i.a. en las exportaciones y a un ajuste en las importaciones de 15%. El dato más preocupante es que en el margen las exportaciones aceleran la caída (-23% i.a. en abril y mayo, vs -15% i.a. en el primer trimestre), por la cada vez peor performance de la manufacturas industriales.

Vale la pena aclarar que si tomamos como referencia otras fuentes oficiales (como la base de usuarios del INDEC) la situación de las cuentas externas es más grave aún: en los primeros cinco meses del año el saldo comercial marcó un déficit de casi USD 1.000 M, tres veces superior al de los primeros cinco meses del año pasado. La principal diferencia con el ICA-INDEC es que este último informa USD 1.700 M más de exportaciones. Nuevamente, la falta de información estadística confiable dificulta el análisis preciso de la coyuntura económica.

Más allá del resultado comercial del INDEC, lo cierto es que las exportaciones están en caída libre y eso complica los planes “aperturistas” del BCRA. No alcanza con el achicamiento del déficit energético , con la cosecha récord de soja ni con la caída del nivel de actividad. Se vienen meses en los que con la flexibilización del cepo a las importaciones, mayor demanda de “dólar ahorro” (no creemos que el gobierno cierre el “grifo”) y signifiticativos vencimientos de deuda el BCRA estará obligado a usar las reservas internacionales. Si bien con más asistencia de China el BCRA puede moderar (y maquillar) las caída de sus activos externos, existe un problema estructural por la imposibilidad de aumentar la oferta exportadora. Sin acceso al financiamiento externo, se generará una continua presión sobre las reservas internacionales y por ende, sobre la paridad cambiaria.