APENAS UN RESPIRO

El repunte de la recaudación y cierta moderación en el gasto redujeron el deterioro de las cuentas públicas durante junio. Pese a ello, el desequilibrio fiscal del primer semestre casi duplica al de un año atrás y se encamina a convertirse en el más elevado de los últimos 27 años Con presión tributaria récord y tres cuartas partes del gasto “inelástico”, reordenar las cuentas públicas para moderar el déficit y converger hacia un presupuesto más equilibrado será unos de los principales desafíos de la próxima administración.

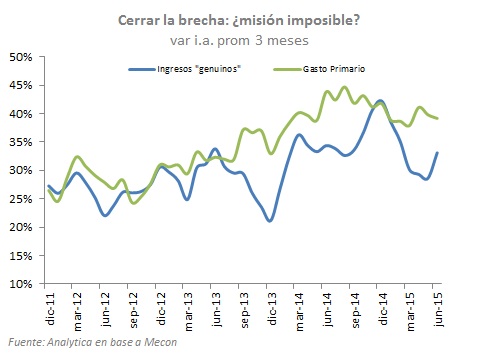

En junio, el resultado primario (neto de los ingresos por rentas de la propiedad del BCRA y el FGS de la ANSES) mostró un déficit cercano a $23.500 M. Si bien el dato refleja una situación fiscal muy deteriorada, la novedad es que el resultado fue levemente inferior al de un año atrás interrumpiendo la velocidad de crecimiento del déficit; recordemos que en los primeros cinco meses de este año el rojo fiscal llegó a $75.000 M, tres veces superior al del mismo período de 2014. Esta “pausa” se debe al importante repunte de los ingresos y en menor medida a cierta moderación en el crecimiento del gasto.

Concretamente, mientras que hasta mayo, los ingresos “genuinos” crecieron 28% i.a. en junio saltaron al 41% gracias al buen desempeño del IVA, ganancias, seguridad social y a la recuperación en los ingresos por retenciones; tras caer 20% i.a. entre enero y mayo, por la mayor liquidación de las cerealeras subieron 22% i.a. A esto se suman cerca de $10.000M recaudados por el Tesoro en junio por la venta del espectro 4G a las licenciatarias telefónicas.

Junto a la aceleración de ingresos, el gasto moderó de +40% i.a. a +38% i.a. en junio, básicamente explicado por la caída en las importaciones de energía (por declinación conjunta de precios y cantidades). De este modo, hubo una importante desaceleración en los subsidios al sector privado que tras crecer al 30% i.a. en los primeros cinco meses del año, en junio lo hicieron apenas el 12% i.a. Vale aclarar que parte de este “veranito” en la dinámica de subsidios fue favorecida por la base de comparación (en junio pasado había subido 115% i.a.).

La mala noticia por el lado del gasto es que el resto de las partidas aceleraron su marcha, mostrando un alza superior al 45% i.a., destacándose la dinámica del gasto “inelástico” (salarios, jubilaciones y subsidios sociales), con 46% i.a.

En promedio, el semestre muestra que los ingresos genuinos del Tesoro crecieron al 30% i.a., 10 puntos menos que el gasto: el déficit primario llegó a casi $100.000 M, prácticamente el doble de 2014, en tanto que con intereses fue de $160.000 M, $70.000 M más que un año atrás.

El cuadro fiscal que se presenta para la segunda mitad indica que los ingresos mantendrán un crecimento de 35% mientras el gasto acelerará su marcha al 45% i.a. Por lo tanto, el Tesoro deberá enfrentar necesidades financieras, sin contabilizar vencimientos de capital, por más de $250.000 M para cerrar el año con déficit total de unos $400.000 M (7% del PBI). Es el peor resultado de las cuentas públicas desde 1988. En dicho contexto, a pesar que el Tesoro seguirá emitiendo deuda en el mercado local, la mayor parte del financiamiento provendrá del BCRA limitando cualquier intento de moderación de la expansión monetaria.

Uno de los objetivos centrales de la próxima administración será interrumpir el fuerte deterioro de las cuentas públicas. El contexto global será más complejo, y la liquidez hacia los mercados emergentes más escasa que en el pasado reciente., Las devaluaciones –el clásico instrumento de ajuste del gasto-, en tanto, muestran efectos temporales limitados , porque los mayores ingresos por retenciones se compensan con más gastos por importación de combustibles. La convergencia hacia un sendero fiscal más equilibrado es un desafío que, sin dudas, deberá incluir la eficiencia del gasto como eje principal.