¿LA DEVALUACIÓN YA ESTÁ EN LOS PRECIOS?

Hay un debate en estos días donde algunos analistas sostienen que la formación de precios de la economía argentina ya incorpora la variación del dólar blue. Las decisiones privadas al establecer precios tendrían en cuenta el valor paralelo y no el oficial del dólar. Bajo este argumento, una devaluación del tipo de cambio oficial que iguale a la brecha entre este y el dólar “blue”, no implicaría necesariamente una aceleración en la inflación. No existiría “pass through”, en la jerga económica. El planteo es desafiante, pues liberar automáticamente el cepo y dejar flotar el peso no tendría consecuencias negativas sobre la actividad, el empleo y los niveles de pobreza.

Nuestra postura es contraria a estos argumentos: bajo las condiciones económicas actuales, un ajuste violento del tipo de cambio oficial acelerará la inflación, trasladando el ajuste a las familias de menores ingresos, y deteriorando la ya complicada herencia social. Recordemos que la pobreza está se ubica en torno al 25%.

Concretamente, tras el ajuste del tipo de cambio oficial y de algunas tarifas de servicios públicos en la primera mitad del año pasado, la inflación mantiene un perfil bajo. La devaluación acotada del tipo de cambio oficial y el congelamiento de las tarifas limitan la suba de los precios internos. Si bien el escenario sigue siendo de inflación alta pero estable, con este comportamiento permitió sostener el poder de compra de salarios y jubilaciones y de este modo evitar que el consumo vuelva a declinar. Más allá de esta coyuntura, la dinámica de los precios sigue siendo el principal problema macroeconómico, más aún cuando se acercan tiempos donde se hará más complejo mantener el ancla del tipo de cambio y las tarifas.

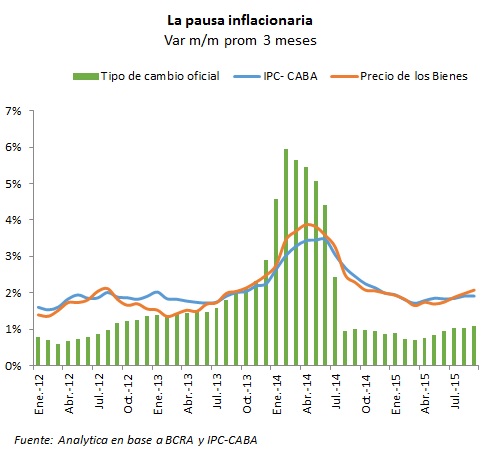

Si bien la dinámica de los precios depende de múltiples variables, en la difícil es imaginar cualquier ajuste del tipo de cambio oficial que no sea traslade a precios, pues sigue siendo la referencia principal en la formación de precios de las empresas. Incluso, no apreciamos que exista una relación entre la dinámica que tuvo el dólar blue y los precios minoristas dado que el primero tuvo una dinámica mucho más volátil, donde la brecha con el tipo de cambio oficial varió entre el 30% y el 80%, mostrando una importante aceleración en los últimos tres meses.

Yendo a los números, de acuerdo al Índice de Precios al Consumidor (IPC) de la Ciudad de Buenos Aires, en setiembre los precios subieron 1.7%, acumulando en lo que va del año un alza del 18%, y de 24% comparado con un año atrás. Sin duda se observa una importante desaceleración respecto del mismo período de 2014, cuando con pleno ajuste del tipo de cambio (30%) y cierta corrección en las tarifas del gas, los precios habían crecido más de 31%. La dinámica actual de los precios replica, casi por completo, la observada en 2013.

Si bien la desaceleración es generalizada en todos los rubros, destaca la contribución de las tarifas, que de aumentar más de 40% en los primeros nueve meses del año pasado, entre enero y setiembre de este lo hicieron sólo 15%. Claramente la caída del precio internacional del petróleo hizo su aporte, permitiendo reducir la carga de subsidios a la energía.

A diferencia de 2014, donde el salto inflacionario golpeó notablemente el ingreso disponible de las familias afectando con ello el consumo, la dinámica que tomaron los precios este año permitió contener el poder de compra de los salarios, jubilaciones y planes sociales. De esta manera, aunque lejos quedaron los años de fuerte dinamismo en la demanda agregada, el gobierno se “conformó” con evitar el “derrape” y llegar a las elecciones con un nivel de consumo algo mejor al de un año atrás.

Como lo venimos sosteniendo, pese al menor dinamismo de los precios la inflación sigue estando muy por encima de la de nuestros socios comerciales, lo que, sumado a la revalorización del dólar a nivel global, determinan una notable caída del 20% en el Tipo de Cambio Real; hay que remitirse a principios de 1999 para encontrar una caída tan pronunciada. Esto configura un nuevo golpe para las cuentas externas, en un contexto de caída en los precios de las materias primas.

Nuestra visión es que la inflación sólo está “en pausa”. Sería un error interpretar que el problema está en vías de solución. Aún con todas las anclas, el gobierno de CFK se retira con una inflación del orden de 25%, con significativos ajustes de precios relativos pendientes y con un nivel de pobreza lo suficientemente algo como para proponer una receta de shock.

En 2016, las dos piezas claves que contuvieron la suba de precios este año no estarían presentes. En un contexto de desequilibrio creciente en las cuentas externas y fiscales, cualquier decisión de corregir el tipo de cambio y las tarifas tendrá un impacto directo sobre los precios. A esto se suma las consecuencias que tendrá la gran emisión de pesos para financiar al Tesoro (la Base monetaria se encamina a terminar el año con un alza del 40% i.a.). Sin dudas, el próximo gobierno deberá enfrentar un escenario más adverso en términos de inflación y ello requiere de una importante coordinación entre la política económica y la social para mitigar los efectos sobre el nivel de actividad y el empleo.