RECALCULANDO LA TRANSICIÓN

Los resultados de las elecciones del domingo nos exigen modificar nuestro escenario base para 2016, aumentando las chances de un cambio de ciclo político a partir del 10 de diciembre. El escenario de continuidad con cierto cambio, que resultaba el más probable en nuestro informe de Perspectivas 2016 publicado en agosto, pierde fuerza. Por las razones que exponemos en este Analytico, aumenta la probabilidad de que Mauricio Macri sea electo presidente el 22 de noviembre.

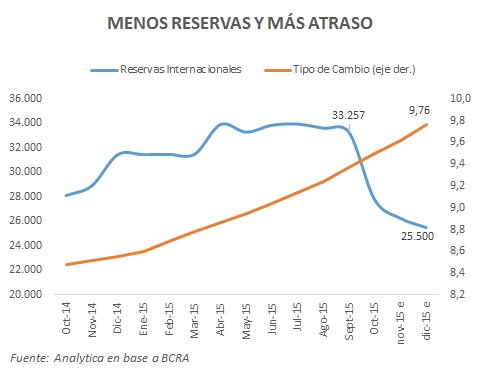

Frente a la nueva perspectiva que ofrece la política, es probable que en el último mes y medio de gestión kirchnerista no se pongan en marcha ciertos cambios de política que permitan “suavizar” los costos de la herencia económica. En concreto, esperamos que el Banco Central “cuide” menos las reservas y se mantenga la estabilidad cambiaria nominal: como resultado, el nuevo gobierno asumiría con menos caja en dólares de lo previsto y un mayor atraso cambiario.

En estos 45 días cabrían esperar menores restricciones a los pagos por importaciones y por ventas de dólar ahorro y turismo. En un contexto donde las exportaciones seguirán cayendo, el déficit comercial aumentará; sin ingresos de capitales, el resultado cambiario continuará siendo deficitario hasta el 10 de diciembre. Así las cosas, con 31 ruedas por delante, prevemos que el BCRA venda unos USD 1.500 M adicionales y que las reservas internacionales que reciba el nuevo gobierno ronden los USD 25.500 M, con un dólar oficial en torno a $9.70. En nuestra proyección de base anterior estas variables eran USD30.000 M y $10.7 respectivamente.

Otro de los aspectos a tener en cuenta es la política fiscal. Estimamos que el gobierno no levantará el pie del acelerador en el gasto y de este modo, el déficit fiscal también seguirá creciendo. La transición hacia la nueva administración será más difícil dado que al tiempo que el BCRA va perdiendo reservas, la política monetaria será más expansiva, deteriorando aún más el tipo de cambio de “cobertura”, medido como la relación entre las reservas internacionales en pesos y la base monetaria. En los últimos dos meses del año las necesidades financieras del Tesoro aumentan notablemente.

A pesar de que la herencia puede ser más cargada, la ventaja que surge es que una eventual derrota del kirchnerismo aliviaría a los mercados financieros, que vivirían un “veranito” esperando cambios más significativos en el rumbo económico del próximo gobierno. Este es un activo importante para contener la brecha cambiaria.

La espuma electoral dará un buen envión a las expectativas (sobre)ponderando el cambio de política económica que ejecutaría un eventual gobierno Macri. Sin embargo, el camino tendrá obstáculos. La gobernabilidad de las reformas y su secuencia pueden constituir fuertes restricciones políticas. Un peronismo que buscará renovarse seguirá gobernando buena parte de las provincias y mantendrá el control del Senado y de la primera minoría en Diputados. Proyectos fundamentales para garantizar el cambio (como acordar con los Holdouts o distribuir más recursos a la provincia de Buenos Aires, por caso) deberán ser aprobados por el Congreso, al igual que la designación de los nuevos jueces para la Corte Suprema. Al final de cuentas, el flujo de dólares para recomponer reservas no tiene nombre ni apellido, sino que requiere consistencia en las políticas públicas.