La hora de las exportaciones.

Escribe Lic. Rodrigo Alvarez.

Economista. CEO de Analytica.

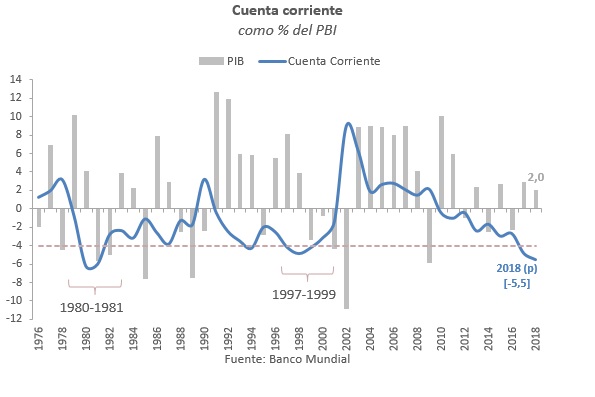

La economía es un motor V8 consumiendo dólares para funcionar. El impacto de la sequía ubicará el déficit en cuenta corriente en 5,5% del PBI este año, muy por encima del 4,8% registrado en 2017. Si bien el año próximo podríamos esperar una leve mejora en el indicador, estaríamos ante 3 años consecutivos con más de 4 puntos de déficit en cuenta corriente. Nunca, desde que se liberalizaron los flujos de capitales en 1973, la Argentina experimentó un ciclo con tal grado de fragilidad externa. En Analytica creemos que es hora de que el Gobierno ubique la generación de exportaciones, estancada desde 2011, en el mismo orden de prioridad que el proceso de desinflación. Sin sostenibilidad macro no hay desarrollo posible. Llego la hora de las exportaciones.

Luego del golpe de la sequía proyectamos exportaciones de soja por U$S 13.000 M (una caída de USD 2.500 M. respecto a 2017). La retracción en la producción de maíz sumaría una merma de U$S 500 M, llevando la baja total hasta U$S 3.000 MM.

Esto implicaría un déficit en cuenta corriente de 5,5% del producto. En otras palabras, la demanda de dólares antes de considerar la formación de activos netos sería de U$S 35.000 M. Para 2019, el retorno a valores normales de la producción junto con la apreciación cambiaria y una mayor tasa de crecimiento permitirían revertir parcialmente la situación, especialmente en términos del producto, aunque difícilmente se pueda lograr que el déficit en cuenta corriente se ubique por debajo de los U$S 30.000 M.

Nota: nos acercamos al segundo año consecutivo de déficit de CC mayor a 4 p.p. del PIB. Este escenario ocurrió sólo dos veces en la historia y fue sucedido por una crisis

Por otra parte, los datos asociados a la coyuntura no permiten ser muy auspiciosos respecto a los efectos de la recuperación de Brasil, ni tampoco anticipan una disminución de la formación neta de activos externos (fuga de capitales). En particular, el déficit bilateral con Brasil pasó de U$S 956 M en el primer bimestre de 2017 a U$S 1.307 M este año. Esto ocurre a pesar de la recuperación de las exportaciones industriales asociadas a la mejora del gigante latinoamericano. La formación neta de activos externos, en tanto, se ubicó en los U$S 2.500 M en marzo, promediando U$S 2.300 M en el primer trimestre. Siendo excesivamente conservadores podemos proyectar que se ubicará en los U$S 10.000 M para el año.

Si medimos la fragilidad externa como la suma del déficit en cuenta corriente más la formación de activos, quedan 2 años con un “rojo” aproximado de U$S 40.000 M por año. Esa sería la demanda de dólares. Del lado de la “oferta” observamos un stock U$S 60.000 M de reservas internacionales en poder del BCRA y un Sector Público que espera emitir U$S 5.000 M en lo que resta de 2018. Si suponemos que el Tesoro coloca U$S 15.000 M en 2019 (2,3% del PBI con un déficit financiero estimado en torno a los 5 puntos del producto), se necesitaría sacrificar gran parte de las reservas para “cerrar” la brecha externa, sin generar un shock en el tipo de cambio o la tasa de interés. En este escenario, al cual le asignamos baja probabilidad, terminaríamos el primer mandato de la administración Cambiemos, con déficit gemelos de 5 puntos del producto y con un tipo de cambio real apreciado consecuencia del “ciclo político”.

Por supuesto, el resto de las variables juegan y los precios relevantes –como el tipo de cambio y la tasa de interés- van a moverse. Respecto al primer aspecto, esto se reflejaría principalmente en ingresos de divisas a través de inversiones directas o los préstamos financieros. Sin embargo, el rojo de U$S 40.000 M por año supone una demanda de activos de U$S 10.000 M en 2018 y 2019, cuando se acumulan casi U$S 7.500 M en lo que va de 2018. No sería descabellado que la tendencia observada en la demanda de dólares termine absorbiendo las buenas noticias en materia de ingreso capitales privados; máxime si tenemos en cuenta la persistente fragilidad que proyectamos. Respecto de los precios, en un régimen de libre flotación, el BCRA puede optar por dejar subir el dólar ante un exceso de demanda, vender reservas y/o elevar la tasa de interés. Teniendo en cuenta la aceleración de la inflación observada en los últimos meses asociada al pico de los precios mayoristas en enero y febrero, no parece que el BCRA tenga mucho margen para “dejar flotar” el tipo de cambio. Por lo tanto, es probable que la actual coyuntura, en la que el BCRA vende en el “spot” y sube la tasa de referencia, sea la norma en lugar de la excepción. Este nivel de tensión atenta contra la reputación y credibilidad del BCRA, el corazón del esquema de metas de inflación.

Es evidente que la actual configuración de las cuentas externas es generadora de volatilidad macro. Creemos que el Gobierno debe tomar cartas en el asunto. El proceso de mejora de la competitividad sistémica de la Argentina es demasiado lento. En Analytica creemos que es necesario acelerar las acciones tendientes a generar mejoras efectivas para los sectores exportadores. Por caso utilizar parte de los recursos que se liberan a través de la política de tarifas y servicios públicos en políticas de promoción de exportaciones. Con un gasto público creciendo bien por debajo de los ingresos y holgura en las metas fiscales es hora de utilizar ese poder de fuego para subsidiar a los sectores exportadores. Ya se probó con créditos blandos, capacitación, inversión en infraestructura y “disciplinamiento” en algunos gremios díscolos. Pero la magnitud del desequilibrio requiere medidas extraordinarias. De hecho el déficit en cuenta corriente medido a través del balance cambiario sigue en franco ascenso (U$S 4.600 M en 1T18 vs. U$S 2.400 M en 1T17), incluso a pesar de la mejora en el tipo de cambio real generada por el salto del tipo de cambio. La postura oficial parece aceptar propuestas neutrales en términos fiscales, pero creemos que es momento de realizar una apuesta más agresiva.

Otra alternativa, más conservadora desde lo fiscal, sería gravar las importaciones de servicios, típicamente asociadas al turismo y trasladar esos recursos a los sectores exportadores. Implicaría un tipo de cambio efectivo diferencial, pero situaciones extremas requieren medidas extremas. Llego la hora de las exportaciones y de la sostenibilidad macro, condición necesaria para el desarrollo.