La fuga del “Contado con Liqui”

Los episodios de corrida cambiaria de magnitud que se registraron luego de la salida de la convertibilidad fueron tres: en enero de 2014, abril de 2016 y el que estamos experimentando en este momento. En los primeros dos casos los agentes locales fueron los principales promotores, dado que la suba del tipo de cambio ocurrió en simultáneo con una caída en los depósitos en moneda local y un aumento significativo de la formación de activos externos (FAE). En esta oportunidad, el fenómeno tiene origen en factores domésticos como la implementación de un gravamen a los tenedores extranjeros de títulos valores, acompañado por factores externos como la suba en la tasa de interés de los Estados Unidos. La novedad es que en esta oportunidad la salida de capitales no fue acompañada por un desarme de posiciones locales a plazo en pesos; es una fuga liderada por los movimientos del “contado con liqui”, el tipo de cambio implícito que surge de operaciones en el mercado de bonos, la que contagió a la economía real a través del arbitraje de este tipo de cambio con el dólar mayorista.

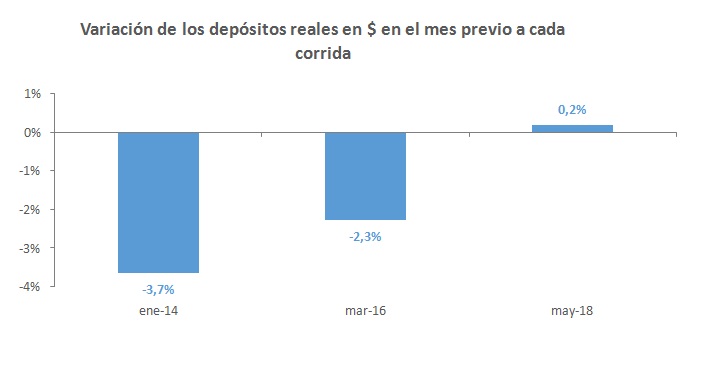

La corrida cambiaria de enero de 2014 contaba con la particularidad de un cepo cambiario que regulaba los movimientos en el mercado de capitales, por lo que el tipo de cambio simplemente fue un fenómeno local que vino precedido por una caída de los depósitos en pesos de casi 4% en términos reales y una retracción en la actividad económica. La devaluación de marzo de 2016 ocurrió con el Brexit como contexto y también con un ritmo de actividad en retroceso. En aquel momento, la caída real de los depósitos en moneda local fue de 2,3% en el mes previo.

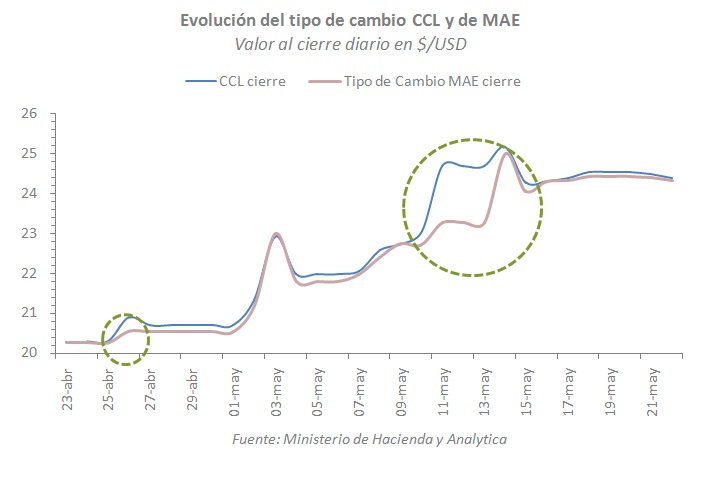

El actual es un proceso completamente diferente. La actividad económica se encuentra en máximos históricos y los depósitos venían creciendo en términos reales, al ritmo de la creación de préstamos al sector privado más grande de los últimos años. El contexto internacional con una tasa de interés “libre de riesgo” aumentando favoreció la salida de capitales, es cierto. Sin embargo, la salida se activó a partir de la implementación de un gravamen a las tenencias de activos locales por parte de no residentes que provocó una estampida en el Mercado Abierto Electrónico (MAE) de tenedores extranjeros de títulos locales de renta fija. Esto queda claro al ver el comportamiento del tipo de cambio “contado con liquidación” en los distintos días en que duró la corrida. En particular, el viernes 11 de mayo el BCRA dejó flotar la moneda durante toda la rueda con un objetivo claro: intervenir al cierre con fuerza y “aleccionar” a los especuladores. Lo hizo vendiendo más USD 1.000 MM al final de la jornada y logró que el tipo de cambio mayorista cierre en torno a $/USD 23 cuando a mitad del día había tocado $/USD 24,5. Sin embargo, entre las 15 hs. y las 17 hs., con el mercado de cambios cerrado y con un BCRA sin herramientas, el MAE llevó el tipo de cambio implícito a 25, nivel que debió ser convalidado en la apertura del lunes con un “offer” en bloque en el mercado mayorista spot. Esto fue así ya que generalmente ambos mercados (spot e implícito) se mueven en tándem. Todos los días excepto el 11 de mayo.

En otro momento, con un mercado de capitales más reducido, la política cambiaria del BCRA se complementaba con las intervenciones de compra y venta de títulos públicos por parte del Fondo de Garantía de Sustentabilidad en el MAE. Hoy esa herramienta no está y las reservas del Banco Central no tienen el poder de fuego que tenían, dado los volúmenes que se operan en el MULC (los cuales alcanzan los U$S 50.000 mln mensuales, casi la totalidad de las reservas). Si bien esto impide que pocos actores relativamente chicos enciendan corridas cambiarias, queda claro que la intervencion por cantidades (venta de reservas) no es la herramienta a utilizar en estos episodios. Este esquema monetario y este volumen de capitales requiere intervenciones por “precio” (tasa de interés) o operaciones a término (mercado de futuros) pero no sólo en moneda local, sino también garantizando un rendimiento en moneda extranjera.

Las secuelas de la falta de diagnóstico y utilización de las herramientas adecuadas ya se ven: el crédito hipotecario, prendario y personal nominado en UVA se frenó. A los aumentos de tarifas originalmente previstos, se le sumarán los aumentos por la suba del tipo de cambio[1], llevando la proyección de inflación en torno a 27,4% en diciembre. La suba de la tasa de interés, la consecuente retracción del crédito y la caída de los salarios reales por la suba de precios se sentirán en la actividad económica si no se toman medidas al respecto. Este año esperamos una leve caída del producto, versus las proyecciones originales de crecimiento en torno a 2%.

A la luz de los motivos que originaron la corrida queda claro las herramientas que hay que utilizar. Hoy no podemos decir que el evento haya terminado: las presiones cambiarias continúan y es menester evitar que vuelvan a plasmarse en una suba abrupta del tipo de cambio a futuro. El mercado de capitales no puede tener este nivel de desregulación y en el momento oportuno es deseable implementarlas lentamente, mostrando que somos capaces de aprender de la historia.

[1] El esquema de Revisión Tarifara Integral dispone que las tarifas de energía se ajusten por las variaciones del tipo de cambio.