Alienado en Buenos Aires.

A comienzos del cuarto trimestre de este año T. Alleyne, emisario del FMI de origen jamaiquino, se instaló en una oficina en el BCRA. En esa fecha, aproximadamente, comenzó un proceso simultáneo de apreciación nominal y baja de la tasa de referencia. ¿Qué hay detrás de este fenómeno? En Analytica creemos que el efecto de “alienación” podría ser responsable de este comportamiento.

En 1987, a comienzos de su etapa solista, Sting lanzó su placa “Nada como el sol” que contenía el sencillo “Un inglés en Nueva York”. La canción retrata la sensación de alienamiento que sufre un refinado caballero inglés al ser implantado en la “jungla de cemento”. Algo similar ocurre al trasladar un enviado del FMI nacido en las cálidas arenas caribeñas, colonizadas por Inglaterra entre mediados de los siglos XVII y XX, a Buenos Aires. Al ser completamente “impropio” de estos lares, garantiza la ausencia de cualquier afinidad con muchos de los tantos vicios vernáculos, como estimular la demanda agregada antes de las elecciones presidenciales.

Concretamente, la auditoria permanente de un personaje ajeno a las vicisitudes del mundo político argentino garantiza que el BCRA sostendrá su programa monetario sin contemplar las severas consecuencias que este podría tener sobre los niveles de actividad y empleo. Esto implica una importante ganancia en términos de credibilidad, lo que aumenta la demanda de dinero y permite reducir simultáneamente el tipo de cambio y la tasa de interés de referencia. El BCRA delega su mandato en el FMI, aumentando su independencia y, por ende, su compromiso con el régimen monetario – cambiario. Esto redunda en la conquista de la tan deseada estabilidad. Teniendo en cuenta la evolución de los niveles de actividad en septiembre, podríamos pensar que estamos ante una paz propia de los cementerios, pero eso no le compete a nuestro alienado jamaiquino, Trevor Alleyne.

La idea en detalle

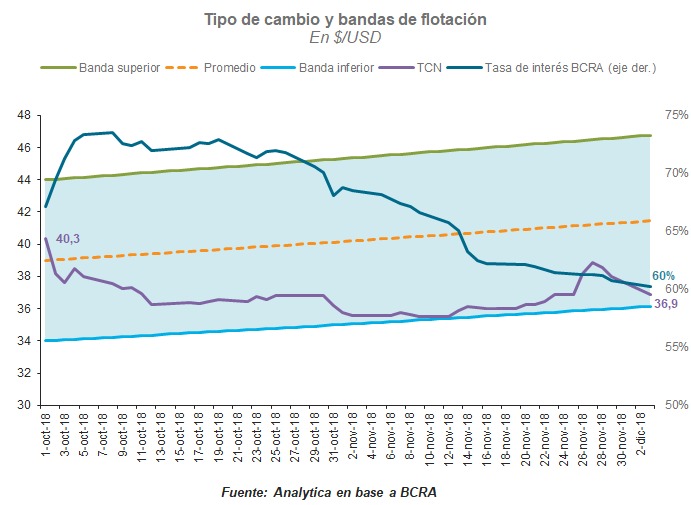

La tasa de interés tocó valores máximos el 8 de octubre, superando el 73%. Por otra parte, el tipo de cambio nominal alcanzó su récord histórico el 28 de septiembre de este mismo año. Trevor llegó el 15 de octubre. Desde ese momento, la tasa de interés bajó más de 12 puntos porcentuales y el tipo de cambio casi 6%. Por otra parte, no hubo episodios de stress, es decir de tipo de cambio cerca del techo, y ni en los momentos de mayor calma, rozando el piso, el BCRA se vio forzado a intervenir en el mercado de contado.

Ambos fenómenos tienen su explicación, en nuestra opinión, en un incremento en la credibilidad del BCRA, garantizada por su independencia absoluta de los designios del Poder Ejecutivo. El garante de este compromiso es el FMI, representado por su enviado de origen jamaiquino, quien tiene oficina en el tercer piso de la Entidad.

En ausencia de independencia, el BCRA podría ser tentado por Jefatura de Gabinete a relajar “demasiado” las metas de su programa monetario, generando un incremento de los niveles de inflación futura, nada muy distinto a lo que ocurrió a principio de año con la anterior gestión del BCRA. El mercado “castiga” a la entidad por esta “inconsistencia” con una mayor tasa de interés, lo cual es el reflejo de una menor demanda de dinero.

Por otra parte, la no intervención en el mercado de cambios también puede estar explicada por este aumento en la reputación de la entidad. Al acercarse al piso de la banda, por ejemplo, el mercado sabe que el BCRA se mantendrá firme en su obligación, según el memorando de entendimiento, de comprar dólares en el mercado de contado sin esterilizar su efecto monetario. Esto tiene el doble efecto de subir el dólar y bajar la tasa, que es lo que ocurrió entre el 12 y el 28 de noviembre cuando el dólar pasó de 35,50 (casi el piso de la banda) a 38,50 y la tasa de 65,80% a 61,20% sin intervención en el spot por parte del BCRA.

- ¿Cómo es esto posible? Cuando hay credibilidad, el mercado se anticipa y arbitra esta futura posible intervención, desprendiéndose de los activos en pesos y comprando activos en dólares, lo que eleva el precio de estos últimos. Luego, el aumento del tipo de cambio implícito en el mercado financiero, consecuencia de la mayor demanda de activos dolarizados, se traslada al mercado mayorista de cambios, lo que termina auto-validando las expectativas del mercado: sube el dólar.

- ¿Cómo es posible que bajen las tasas si el mercado está saliendo de activos en pesos (lo que implica que baja su precio y sube la tasa implícita)? Para responder esta pregunta, debemos agregar el componente monetario del programa. El compromiso de base cero genera un aumento en la demanda de pesos, el cual más que compensa el sell-off del mercado de capitales, redundando en la baja de tasas y suba del dólar que auto-validan las expectativas del mercado previo a la intervención, haciendo esta misma innecesaria.

A modo de conclusión

La jugada es arriesgada. Delegar el mandato al FMI en términos de política monetaria y fiscal tiene sus consecuencias sobre el nivel de actividad. Si persisten las malas noticias sobre el comportamiento de la demanda agregada, empezaremos a notar problemas de empleo (hasta ahora sólo se registró una leve baja de medio punto i.a. en los asalariados registrados en sep-18) los cuales suelen ser muy difíciles de revertir.

La buena noticia es que, la presencia de las autoridades del FMI en el BCRA y la aprobación del Presupuesto 2019, convencieron al mercado sobre la evolución de la nominalidad. Esto garantiza estabilidad lo cual, según trascendidos, es el objetivo último del memorando de entendimiento. “Nos pidieron un plan de estabilización, no uno de crecimiento”, parecería haberle comentado Roberto Caldarelli, jefe de la misión del FMI en la Argentina a referentes de la oposición. El plan parece estar dando resultado.