Diga 33

![]()

La pronunciación de la cifra “treinta y tres” habilita al médico a evaluar el frémito vocal, asociado a la vibración de las paredes torácicas. Este, a su vez, permite determinar si hay alguna alteración o si todo es normal.

La carga de intereses del Tesoro oscila en torno a los 3 puntos del producto, el primer 3. Es natural pensar que la coalición o partido político que resulte electo en las próximas elecciones opte por llevar el resultado primario a un superávit que se ubique cerca de ese primer 3. A su vez, teniendo en cuenta la estructura de las cuentas públicas, ese ajuste permite refinanciar los vencimientos con el FMI; abultados en 2022-23.

Ahora bien, el superávit primario es en pesos y la deuda es en dólares. Para hacerlo, el Tesoro debe utilizar esos pesos ahorrados y cambiarlos por dólares en el Banco Central. Para que esta demanda de moneda extranjera no genere una presión fuerte en el tipo de cambio es necesario un superávit en cuenta corriente (en dólares) de 3 puntos, el otro 3.

El problema surge porque, casi sin excepción, los acuerdos stand-by con el FMI implican un objetivo de acumulación de reservas y la imposibilidad de una depreciación adicional del peso en órdenes de magnitud significativos. Por lo tanto, de la recesión que se deriva del ajuste fiscal habría una ulterior corrección de las importaciones y esto permitiría a la demanda adicional de dólares por parte del sector público.

Del lado “positivo”, el ajuste implicaría reformas que son del agrado del FMI y habilitarían la posibilidad de extender el pago de los vencimientos con el Organismo. Despejado ese fantasma, y con los superávit gemelos en “doble 3”, se abrirían ventanas para la emisión de deuda por mercado. A su vez, el régimen monetario – cambiario garantiza la estabilidad nominal. Del lado “negativo”, el ajuste fiscal implica necesariamente un recorte de gasto social, lo cual complica la implementación del mismo. Por otra parte, de implementarse en 2020, la economía entraría en 3 años consecutivos de recesión, lo cual sería lapidario para el desempleo.

¿Existen alternativas? Sí, claro. Pero implican modificaciones al objetivo de acumulación de reservas del acuerdo stand by, un cambio de régimen monetario – cambiario, un ajuste al grado de movilidad de la cuenta capital del balance de pagos y un canje de deuda. Será cuestión de ver cuánto de esto permiten el FMI y el electorado.

La idea en detalle

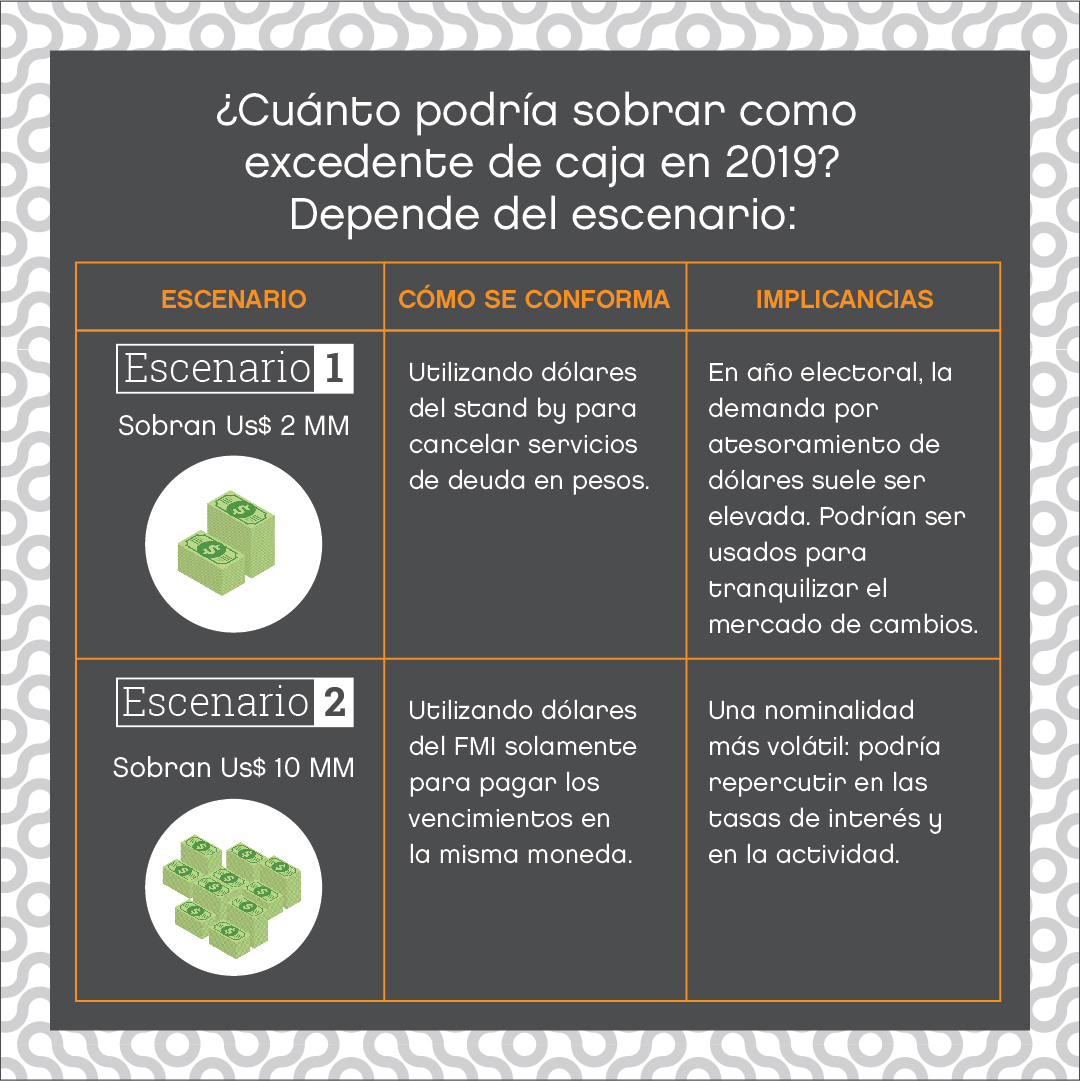

Del programa financiero de 2019 podrían “sobrar” como excedente de caja USD 2 MM o USD 10 MM, dependiendo de los siguientes escenarios (asumiendo sólo los desembolsos del FMI y el refinanciamiento del 60% de las Letes).

- El primer caso está asociado a la utilización de los dólares del stand by también para cancelar servicios de deuda en pesos. Este guarismo esconde un “secreto”. En año electoral, la demanda por atesoramiento de dólares suele ser elevada. Con la cuenta corriente en equilibrio (no demanda divisas pero tampoco las provee), los dólares del Tesoro sumados a la intervención del BCRA podrían alcanzar los USD 17 MM (8 MM del Tesoro y 9 MM del BCRA), lo cual podría ser usado para tranquilizar el mercado de cambios e incrementar las chances electorales de Cambiemos.

- El segundo caso supone que el Tesoro se comporta en línea con las declaraciones del Ministro Dujovne y utiliza los dólares del FMI solamente para pagar los vencimientos en la misma moneda. Este es un escenario con una nominalidad más volátil porque hay menos oferta de dólares en un año electoral, lo cual podría repercutir en las tasas de interés y, por ende, en la actividad.

Ahora bien, ¿cuáles son los incentivos del Gobierno para preservar los dólares como “exceso de caja” para 2020? Veamos. Supongamos que el Tesoro opta por usar los dólares para cancelar vencimientos en dólares (la segunda opción):

- Si pierde las elecciones, lo haría “por culpa de la economía” y deja a sus sucesores el camino despejado.

- Si gana las elecciones, tendría el 2020 despejado. Sin embargo, el perfil de vencimientos a partir de 2022-23 es muy difícil de manejar, incluso suponiendo emisiones de deuda por mercado en torno a los USD 10 MM. Esto es así debido a los vencimientos de capital del stand-by con el FMI. Esto lo fuerza a hacer un ajuste adicional de las cuentas públicas, el cual tendría lugar obligadamente en 2021, año de elecciones legislativas.

![]()

![]()

Por lo tanto, en Analytica creemos que la secuencia más lógica para el Gobierno sería utilizar los dólares del FMI para cancelar deuda en pesos y tranquilizar el mercado de cambios, aumentando sus chances electorales. El ajuste, sin romper con el FMI, luce inevitable ya que abre las puertas a un necesario refinanciamiento de todos los vencimientos con el organismo. Desde el punto de vista electoral, postergar el ajuste a 2021 sólo complica las cosas.

Desde el punto de vista de la implementación, dada la elevada participación del gasto social (jubilaciones, AUH, etc.) en el gasto primario y las preferencias del FMI en materia de “reformas estructurales”, un recorte adicional del gasto parece ser la opción más segura. Esto daría espacio, a través de una reducción adicional en la demanda agregada, para que el Tesoro utilice los pesos del superávit primario y buscar los U$S 10 MM que faltarían para cerrar el programa financiero de dólares. Finalmente, sosteniendo en programa monetario – cambiario, en un contexto recesivo y con desempleo creciente, se garantiza la estabilidad nominal. Sin embargo, el costo social de este escenario es alto.

A modo de conclusión

El pecado original, en la iglesia católica, se borra con el primer sacramento; el bautismo. En economía, se conoce al descalce de monedas de los agentes económicos con el mismo nombre. Este fenómeno da origen al problema de “transferencia interna” que caracteriza la economía Argentina. Una forma de borrarlo es a través del “doble 3”. Tiene sus riesgos desde el punto de vista social, pero es efectivo desde una perspectiva macro y agrada al mercado. Quizás es la opción que le sienta más cómoda a un segundo mandato de Cambiemos.

Sin embargo, incluso si reeligiera M. Macri, en Analytica creemos que no debe soslayarse la posibilidad de un esquema más “heterodoxo”. Este incluye un ajuste más suave en términos fiscales, con un tipo de cambio real un poco más alto y una nominalidad un poco más desordenada. Para implementar esta opción debe conseguir algunas concesiones del FMI, es decir habilitar el uso de reservas internacionales y relajar el régimen monetario – cambiario de los mercados (un canje de deuda) y del sector privado, a través del incremento de impuestos o restricciones en la cuenta capital, las cuales lucen difíciles de implementar.

Veremos cuánto capital político consigue en las elecciones el candidato que resulte vencedor. Antes de eso, los electores deben estar al tanto de que se requieren ajustes adicionales. Tanto el mercado de cambios como el programa financiero son implacables.