La revolución de la alegría: no esperes que la estabilización te ayude.

![]()

En Analytica trabajamos con modelos de consistencia. Es decir, elaboramos escenarios en los cuales todas las variables económicas tienen sentido si las cotejamos unas con otras de manera que validen las relaciones contables básicas (oferta = demanda, ahorro externo + ahorro interno =0, etc.).

En este informe, nos proponemos mostrar que la estabilización nominal no alcanza por sí sola para reactivar la economía y que, por lo tanto, se requiere creatividad a la hora de pensar políticas públicas que favorezcan el consumo, que representa 74% del PIB. Sólo con las exportaciones (representan el 19% de la actividad económica[1]) no alcanza.

Como conclusión, no vemos que un aumento del caudal electoral de Cambiemos provenga de una mejora en el consumo de los hogares. En tanto, destacamos la necesidad de revisar la política de encajes establecidas para el control del tipo de cambio.

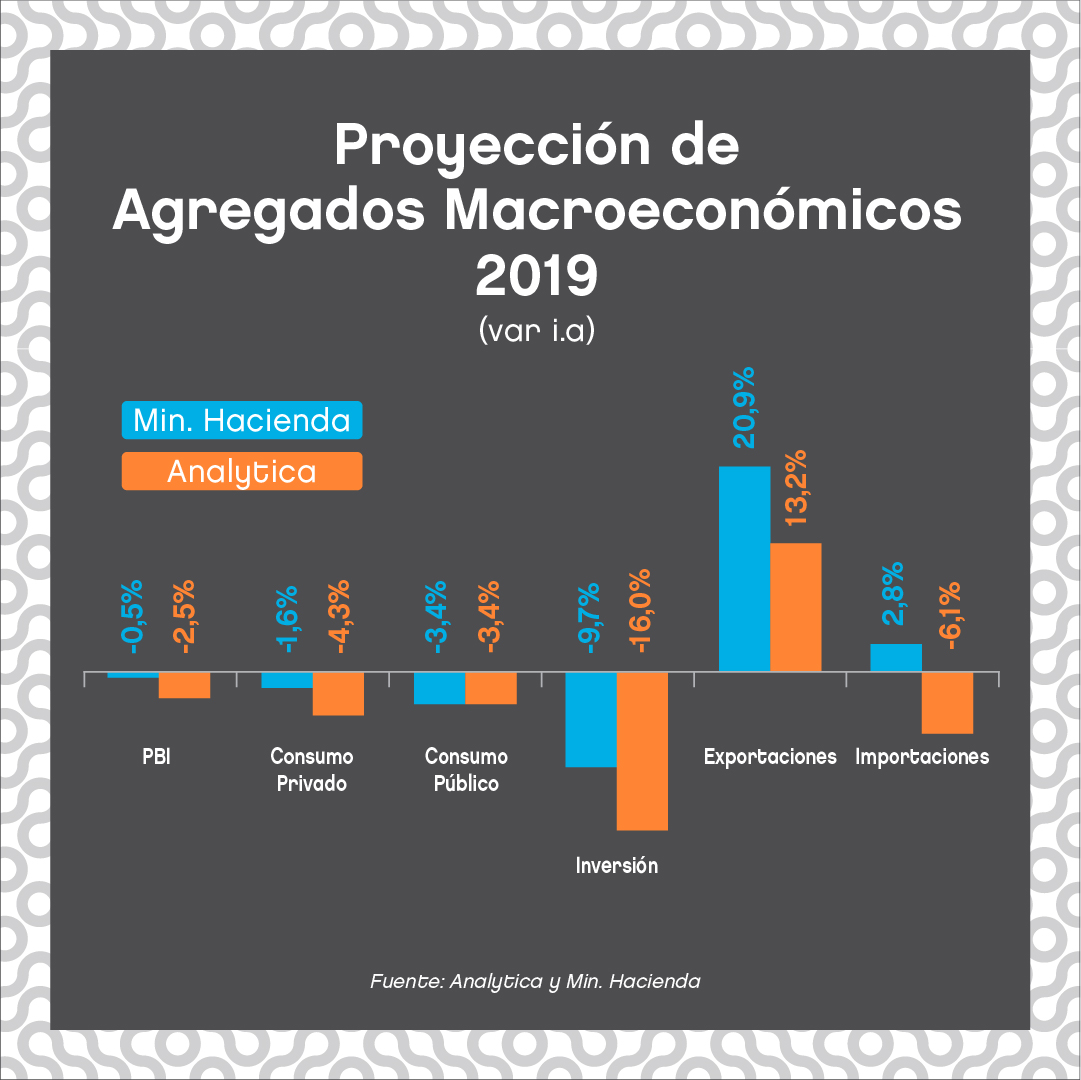

Una base equivocada

La Ley de presupuesto para 2019, sobre la que se computa una proyección del producto para elaborar una previsión de la recaudación y del gasto, no pareciera contemplar, como veremos, los efectos de la política monetaria-cambiaria que surgen de la batalla por la estabilización del dólar y los precios. Tampoco contempla el efecto de la caída del ingreso real en un contexto de aumento del desempleo y caída de la actividad económica.

![]()

![]()

Política monetaria con corset

La política monetaria restrictiva, con altas tasas de interés para cumplir con la meta de agregados monetarios, implica una contracción del crédito abrupta. Este año, el crédito real caerá 8% interanual, incluso contemplando una reactivación de la actividad en la última parte del año. Este es uno de los principales determinantes del consumo.

El otro componente son los ingresos reales.

Esta variable está compuesta por el poder adquisitivo de las jubilaciones y de los salarios. Las jubilaciones, un componente rígido del gasto, se actualizan por inflación pasada y salarios. Por tanto, en un contexto de aceleración inflacionaria y rezago en el ajuste salarial, las jubilaciones pierden. Por el contrario, cuando la inflación desacelera y los salarios ajustan al alza, las jubilaciones ganan. Por el ajuste tarifario concentrado a principio de año, la inflación se acelerará en el primer semestre (respecto al último trimestre de 2018), dejando la mitad del año un saldo negativo para las jubilaciones y pensiones. En tanto, la recuperación será lenta, pero dejará tras de sí un arrastre negativo grande. El balance del año, con la inflación “punta a punta” pasando de 47% a 33% entre 2018 y 2019, será relativamente positivo para las prestaciones sociales en general; al menos en la comparación entre puntas, ya que crecerán al 48% i.a., pero negativo en el promedio (crecerán 41%versus la inflación promedio de 44%).

![]()

Por el lado de los salarios, el tema está por verse.

En las recientes negociaciones paritarias apenas se está recuperando parte del ingreso real perdido durante 2018. En un escenario favorable que permita un aumento del salario formal e informal de 38% en promedio, la pérdida real sería de 5% en promedio y ganaría 1% entre puntas.[2]

Finalmente, el ingreso tiene contemplado una estabilidad del empleo. Esto luce generoso en un contexto recesivo. La rigidez de los contratos y el elevado costo de empleo juega a favor, preservando puestos de trabajo y capacidad de consumo. Desafortunadamente, los sectores más beneficiados por el salto del dólar (exportadores de recursos naturales) no son grandes generadores de empleo. El consumo, principal componente del PIB, caerá entre 3% y 4% en 2019, dependiendo de la evolución del empleo y los salarios reales.

![]()

![]()

La importancia de los promedios

Si bien cuando tomamos los valores punta a punta no vemos grandes variaciones reales (incluso vemos una recuperación de los salarios en dólares para la comparación interanual en el último trimestre del año), lo que hay que tener en cuenta es lo que se consume durante todo el año. Por eso es importante, para analizar el consumo, tomar los valores promedio de los salarios reales, los cuales esperamos que caigan. Por ejemplo, si los salarios aumentan en diciembre, es de esperar que en esa época aumente el consumo más que en julio, cuando por la inflación el ingreso va perdiendo poder adquisitivo. Lo mismo sucede con el crédito. No vemos que un aumento del caudal electoral de Cambiemos provenga de una mejora en el consumo de los hogares.

La estabilización genera crecimiento de los ingresos entre puntas, (la revolución de la alegría), pero no alcanza para hacer crecer el promedio. Por otro lado, aún no se vislumbra un vector que permita recuperar el dinamismo de la actividad económica hacia fin de año. Mientras, podría pensarse en algún esquema financiero para aprovechar el exceso de liquidez de los bancos y repuntar el crédito privado, de modo tal que las pymes que deben financiar capital de trabajo a tasas superiores al 80% encuentren un desahogo y se reduzca el costo de producción. En ese sentido, vemos casi inexorable una revisión de la política de encajes. Siempre es mejor tener variables nominales controladas que descontroladas, pero quizás es tiempo de pensar cómo salir creciendo, de ello depende el cumplimiento de las metas fiscales, indispensables para acordar una refinanciación con el FMI.

![]()

[1] Vale notar que, si se considera el PIB a valores corrientes, la participación de las exportaciones en el producto es de 13%.

[2] Nuestro escenario de inflación es de 33% interanual a diciembre de 2019 y 44% en promedio.