Galileo era un reconocido astrónomo, famoso no sólo por lo revolucionario de sus teorías sino también por el ímpetu con la que defendía las mismas. En abierto enfrentamiento con la iglesia católica, fue encerrado durante años ya que sus ideas eran “vehementemente sospechosas de herejía”. En el museo homónimo de Florencia puede verse hoy día su dedo mayor, el cual simboliza el poder de la negación y la obstinación de la iglesia en el siglo XVII. Cuenta la leyenda que ante la requisitoria por parte de las máximas autoridades de la curia para que se retracte de sus herejías, Galileo se paró en la plaza de San Pedro frente al Papa y, agitando ampulosamente su dedo mayor, gritó: gira alrededor del sol, bastardo ciego.

El mercado viene reclamando hace ya casi un mes que el BCRA acelere el ritmo al que compra divisas sin esterilización en el mercado de cambios, de manera tal de cumplir con el doble objetivo de subir el tipo de cambio desde el piso de la zona de no intervención y bajar la tasa de interés. La premura se basa en un supuesto aumento de la demanda de dinero. En el último informe de política monetaria, las autoridades se mostraron cautas teniendo en cuenta la persistencia y volatilidad de la inflación.

A su vez, los flujos en el mercado de cambios distan de estar balanceados en 2019, lo que afecta la estabilidad futura de las variables nominales. Quizás gritar en Plaza de Mayo “no sube, baja, bastardos ciegos” es un poco excesivo teniendo en cuenta la moderación que caracteriza a los funcionarios de Cambiemos; pero sí creemos que debería advertir enfáticamente al mercado que nunca está de más proceder con cautela, máxime después de la fatídica conferencia de prensa del 28 de diciembre.

La idea en detalle: motivo transaccional vs especulativo

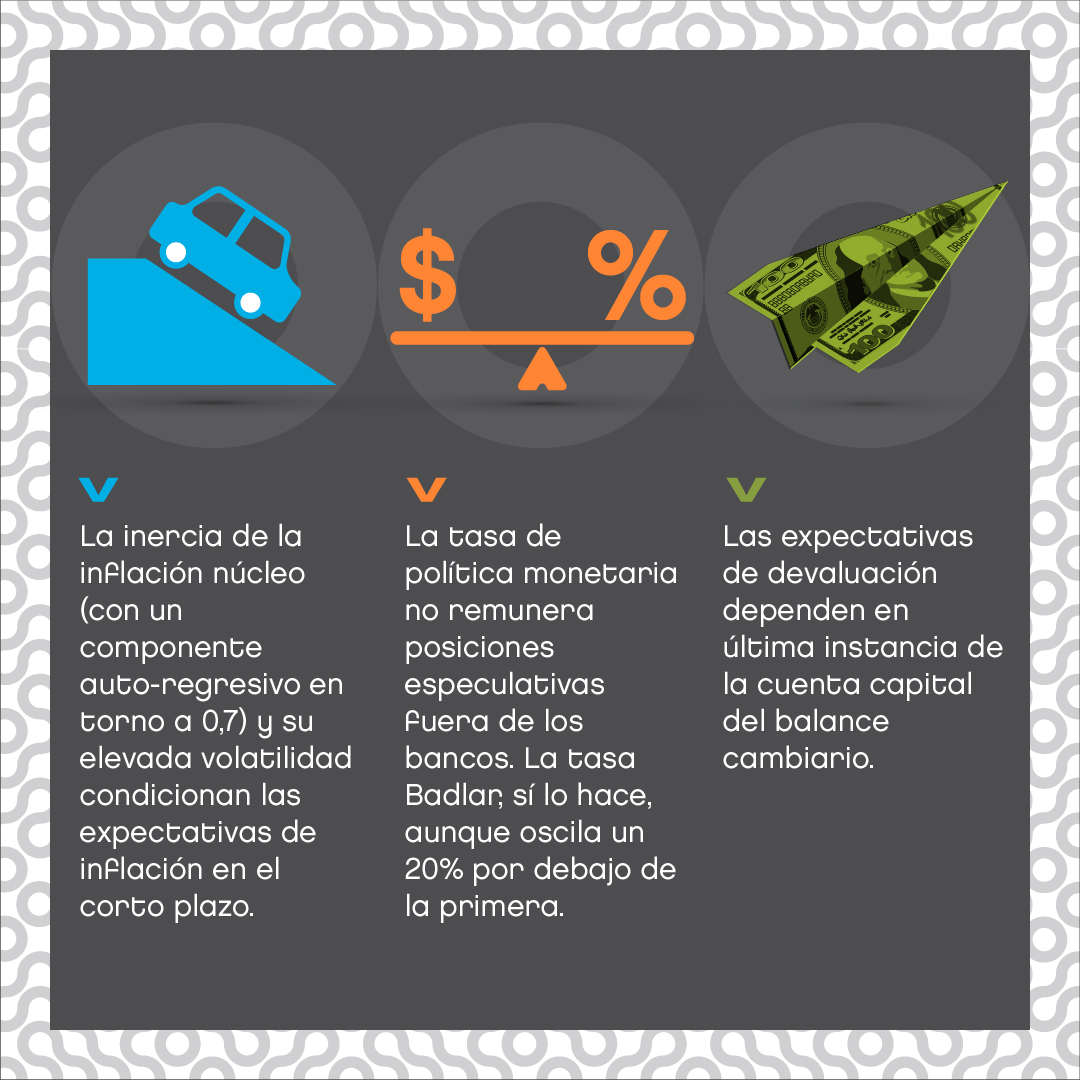

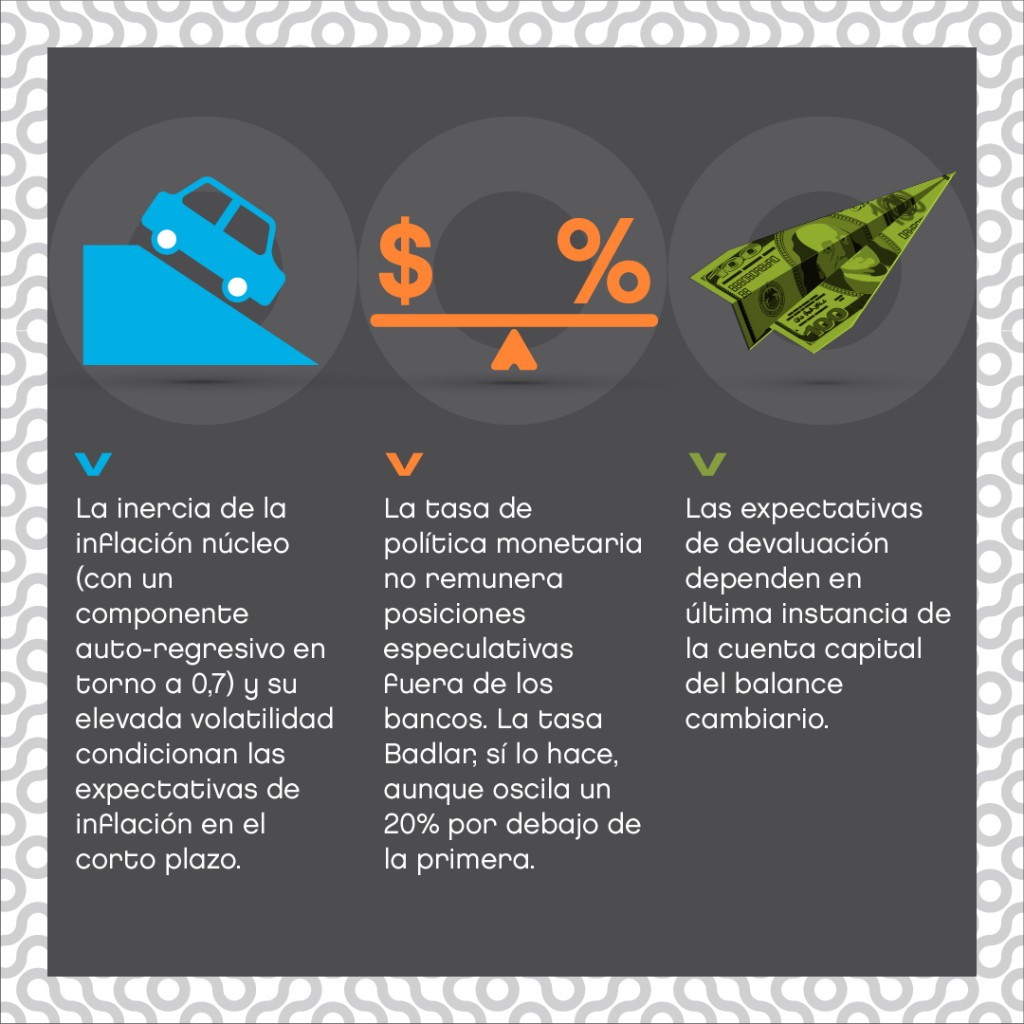

La demanda de dinero, tradicionalmente, se piensa como dependiente de dos variables macroeconómicas: el nivel de actividad a precios constantes y la tasa de interés nominal. Un aumento de la primera y una baja de la segunda suelen asociarse a un incremento de la demanda de saldos reales.

Ahora bien, en la actual coyuntura, la actividad cae sostenidamente, lo que implica que la demanda de saldos reales sigue la misma tendencia. La contracción de los niveles de circulante en términos de producto, desde el 6% históricamente observado a niveles apenas superiores al 4% en 4T18, son evidencia incuestionable de la reducción en la demanda transaccional de pesos.

Hagan sus apuestas

Es evidente la tensión entre el motivo transaccional y el especulativo en la actual coyuntura. ¿Cuál es el efecto que predomina?. Desde principios de octubre hasta fines de enero, el 80% de las ruedas en las cuales la base monetaria se redujo liderada por un aumento en la oferta de leliq, la tasa de interés bajó. Esto es, el BCRA redujo la liquidez del mercado y las tasas cayeron. Esto sólo es posible en un contexto de caída de la demanda de dinero, medida en sentido amplio, la cual se reduce a mayor velocidad que la oferta.

Por lo tanto, si el BCRA decidiera expandir la base monetaria agresivamente (por encima del 2% permitido por el FMI), en un contexto de caída de la demanda de saldos reales, corre el riesgo generar un exceso de liquidez que derrame por sobre la capacidad de absorción del mercado de pesos, alimentando un rebote en la cotización del dólar; el cual no podría ser contenido en forma plena hasta que el su cotización no toque el techo de la banda. Teniendo en cuenta la amplitud de la misma y la fragilidad del escenario financiero tanto doméstico como internacional, la apuesta luce muy arriesgada.

3 elementos

De la reticencia del BCRA para relajar su política monetaria

En Analytica estimamos un superávit en cuenta corriente en torno a los U$S 5 MM, lo que sumado a los U$S 10 MM que planea vender el Tesoro, dan una cobertura de U$S 15 MM. Sólo para tener una idea de lo exigua que resulta esta oferta: en promedio en 4T18 la demanda de divisas y billete (mep) en el mercado de cambios alcanzó un ritmo anualizado de U$S 10 MM. A esto falta sumar la salida por portafolio y el hecho no menor de que el último trimestre del año constituye un mínimo histórico de la serie; difícil de sostener en un contexto electoral y en el que el tipo de cambio real está cayendo.

En el largo plazo, es de esperar que si la tasa de política se ubica por encima del nivel que implican los primeros 2 factores, la demanda especulativa esté contenida. Esto es así ya un tipo de cambio real constante implica que las expectativas de devaluación se ubiquen por debajo de la inflación esperada. Sin embargo, este razonamiento no tiene en cuenta los componentes de “portafolio” del balance de pagos, los cuales pueden actuar con independencia de los flujos comerciales. Ante un incremento de la volatilidad tanto doméstica (riesgo político) como internacional (conflicto China – USA, recesión americana, etc.), la expectativa de devaluación puede ubicarse muy por encima de la inflación esperada, lo cual fuerza al BCRA a “pegar un tirón de tasas”, reseteando la estrategia de reducción de las mismas iniciada antes del incremento de la volatilidad.

Solo para ilustrar el punto: usando la regla presentada por el BCRA esta semana, la inercia de la inflación núcleo más su volatilidad implican un piso para la tasa Badlar del 42%, lo que a su vez requiere una tasa de Leliq del 53%. En la actualidad la misma se ubica en el 57%. Eso sin tener en cuenta los potenciales picos en la expectativa de devaluación asociado a factores autónomos y la caída en la demanda transaccional de dinero. Todos estos factores constituyen evidencia que valida la postura del BCRA a la hora de no aumentar el límite de compras en el mercado de cambios y reducir la tasa de interés “a cuenta gotas”.

Galileo podría haber acatado las ideas del consenso y evitar su confinamiento. Esa postura podría haber generado la continuidad de las monarquías basadas en los designios de “el rey sol” por un largo tiempo. Eligió contrariar a las ideas dominantes, asestando un golpe mortal a la iglesia y al régimen feudal.

El BCRA puede obedecer al consenso de mercado y congraciarse con el “ala política” del Gobierno. En Analytica creemos que, teniendo en cuenta el comportamiento de la demanda de dinero y los riesgos asociados al corto plazo, esto sería un error. Las propias autoridades reconocieron el escaso impacto sobre el nivel de actividad que podría tener en este contexto una reducción agresiva de la tasa real. Contrariamente, los efectos reputacionales pueden ser irreversibles. Prueba de eso es la gestión de F. Sturzenegger. De los errores se aprende y la actual conducción del BCRA parece haber aprendido rápido: Galileo tenía razón.