El mensaje: retorno de los precios relativos normales

A mediados de 1987, Sumo lanzó su tercer y último disco, After Chabón. La placa contenía el tema “No tan distintos”, donde Luca Prodan preguntaba y desafiaba: “¿Sos tan diferente?, ¿sos igual que yo?”.

Observando ambos eventos, encontramos que la tasa de interés real (la diferencia entre el retorno nominal de las inversiones en pesos y la tasa de inflación esperada) bajó marcadamente en el momento del “shock” para luego retornar a los niveles “deseables” en un proceso de des-inflación. Los agregados monetarios cayeron luego del shock a pesar de la baja en la tasa de interés nominal, inducidos por la recesión de la economía. Finalmente, el tipo de cambio real (multilateral) bajó a un ritmo similar desde el nivel de “sobrerreacción” si asumimos que dentro de la banda cambiaria se encuentran los niveles congruentes con el equilibrio macro.

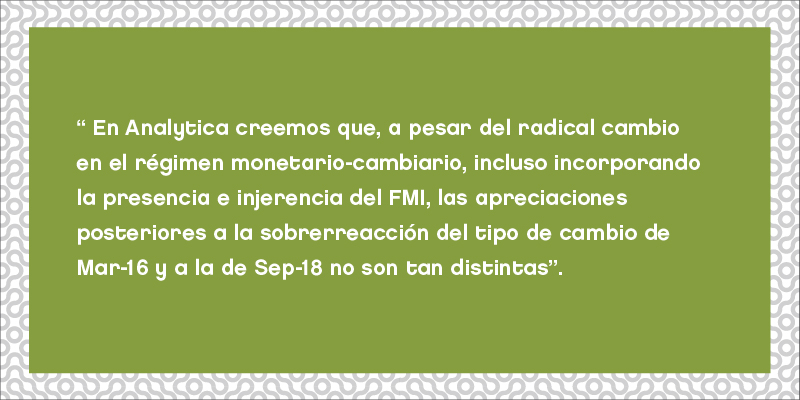

Algunas diferencias podrían cuestionar esta lectura y sugerir que estamos en presencia de eventos distintos: los niveles de la tasa de interés nominal son más altos ahora que entonces, el descenso de la misma desde los niveles del “over-shooting” es un poco más rápido y el tipo de cambio real es ahora más alto. Entendemos, sin embargo, que esto puede ser el reflejo de factores puntuales que no hacen a la esencia del problema. De fondo, estamos presenciando el retorno de los precios relativos a niveles “normales” para la economía argentina. En este contexto, pensamos que la actitud “poco intrusiva” del BCRA está en el sendero correcto. No hay tanto para hacer si tenemos en cuenta que el “mix” de precios relativos resultante (tasa de interés y tipo de cambio real) es el adecuado para la estabilización de la economía. Dejando de lado, claro está, los niveles de salarios real y su consecuente impacto del sobre los niveles de actividad. Después de todo, esa es harina de otro costal para el BCRA.

La idea en detalle: semejanzas y diferencias

El tipo de cambio luego de la salida del “cepo” pasó de 9,6 Ar$ / U$S a 15,0 entre Nov-15 y Mar-16. En los siguientes 4 meses, la cotización del dólar prácticamente no varió, lo que permitió el reacomodamiento de los precios relativos en un contexto recesivo. A saber:

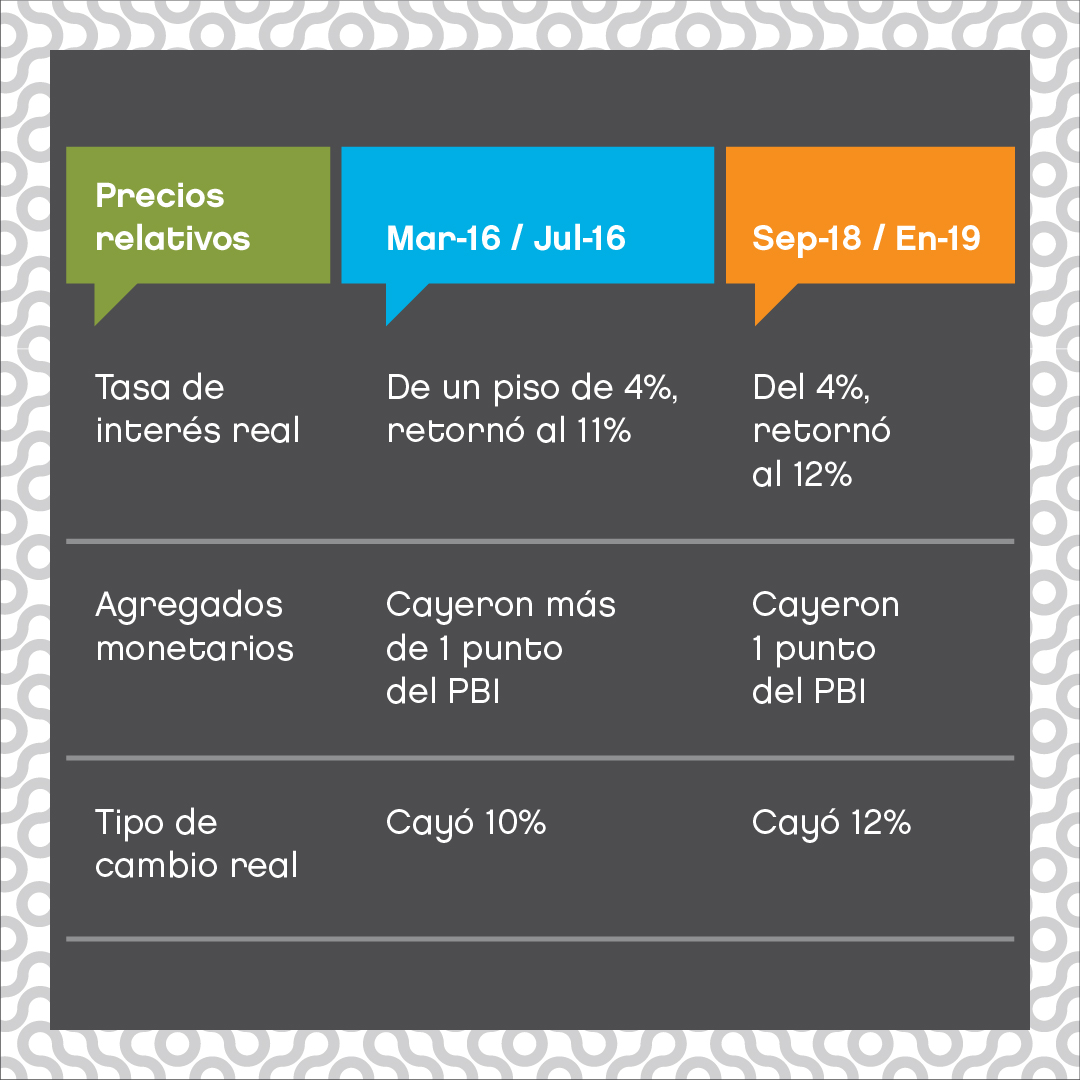

- La tasa de interés real, luego de tocar un piso de 4% retorno al 11%; nivel congruente con el proceso de des-inflación iniciado por la gestión Cambiemos con un banco central con un nivel de credibilidad “intacta”. Recordemos que el 28-12-17, fecha de la conferencia de prensa en la que el Jefe de Gabinete anunció cambios en la política monetaria, el consenso de mercado indica que se le asestó un golpe mortal a la credibilidad del BCRA. Eso “se paga con tasa real”, lo que sugiere que los niveles compatibles con la des-inflación son más altos desde comienzos de 2018. Esto fue así hasta el cambio de régimen y la “aparición” del FMI en sep-18, lo que permitió recuperar parte del “stock de credibilidad perdido a las autoridades”.

- Los agregados monetarios amplios cayeron un poco más de 1 punto en términos del PBI desde el pico en Mar-16. Esto es producto de la recesión inducida por la depreciación del peso, lo cual es parcialmente compensado por la estabilidad del motivo especulativo de la demanda de dinero; el cual se refleja en la reducción de la tasa de interés nominal.

- El tipo de cambio real cayó 10% desde el pico de Mar-16.

¿Qué ocurrió en los 4 meses posteriores a Sep-18, fecha del último pico alcanzado por el tipo de cambio nominal? Bueno, nada nuevo bajo el sol:

- La tasa de interés real luego de tocar un piso del 4% retorno a niveles del 12%. Esto es congruente con un stock de credibilidad del BCRA similar al observado en Mar-16, previo a la conferencia de prensa encabezada por M. Peña.

- Los agregados monetarios cayeron 1 punto del producto.

- El tipo de cambio real multilateral cayó 12% desde el pico de Sep-18.

Existen algunas diferencias que atañen principalmente al nivel de la tasa de interés nominal, a la velocidad a la que se reduce la misma y al nivel de tipo de cambio real. Veamos:

- La tasa de interés nominal es ahora más alta. Esto es así por la combinación de 3 factores: i) mayor riesgo país. La diferencia entre el EMBI (+) y el EMBI Argentina era de 150 pb en Jul-16. Hoy es de casi 300. ii) La inflación esperada es ahora mucho mayor. Mientras que en jul-16 la inflación rondaba el 1.5%, hoy se espera que se ubique en torno al 3%. iii) Las inminentes elecciones presidenciales. En Jul-16 estábamos a más de 1 años de elecciones de medio término. Hoy estamos a 6 meses de las primarias que pueden definir un cambio de signo político a nivel Poder Ejecutivo.

- La velocidad a la que se reduce la tasa nominal es ahora mayor. Esto se refleja en una menor caída de los agregados en términos de PBI y puede estar explicado por una posición “vendida” de los bancos en términos de moneda dura en un contexto de tasa de interés endógena. Sólo para ilustrar, la tasa de política caería un 20% respecto del pico si tomamos el promedio de Ene-19. Al tomar “la punta”, en cambio, la caída es del 33%. Entre Mar-16 y Jul-16, la tasa de política se redujo un 21%, lo cual sugiere un presente exceso de volatilidad de la tasa de interés nominal inducida por el mecanismo de subastas de Leliq (lo que implica que la tasa de corte se determina enteramente por el albedrío del mercado). En Mar-16, esto era fijado por las autoridades.

- El nivel del tipo de cambio real de “equilibrio” es ahora un poco más alto que en 2016 ya que la cuenta capital del balance de pagos -se asume- permanecerá cerrada por unos cuentos años.

A modo de conclusión: el rol del Central

Luca interpelaba a una sociedad que lo observaba con extrañeza. Para el ciudadano de a pie, él era un “lumpen”, un marginal perdido en un río de ginebra. Se preguntaba, entonces: ¿estás seguro que sos tan distinto a mí? ¿Vos no serás igual?

Evidentemente, cuando se trata de regularidades empíricas, los datos son inexpugnables. Para el mismo nivel de credibilidad del BCRA, el régimen monetario no parece interponerse en el camino de los precios relativos. Los eventos no son tan distintos.

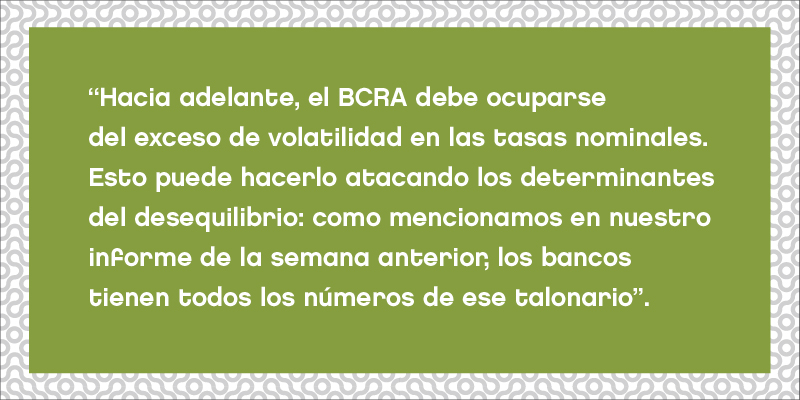

Quizás es hora de regular la posición activa de las entidades financieras. La clave está en acomodar el “mix” entre títulos públicos y moneda extranjera a las necesidades de la coyuntura. Veremos cómo proceden las autoridades.

Esperemos que recuerden que, una vez en la zona de no intervención, hay que esperar al techo de la banda para tomar cartas en el asunto y, teniendo en cuenta el calendario electoral, eso puede quedar muy lejos.