El Mensaje

Carlos García Gual es uno de los mayores especialistas españoles en la Grecia clásica. En 2017 publicó uno de sus últimos libros: La muerte de los héroes. En el mismo relata las 18 formas distintas en las que personajes míticos mueren o eligen morir. Desde “anciano, ciego y exiliado”, como Edipo, hasta “ahorcada en su propio sepulcro”, como Antígona, pasando por ser “despedazado por mujeres”, como Orfeo, todas tienen un denominador común: el mero morir no es algo extraordinario. Sin embargo, hay un hecho destacable: tanto Edipo como Antígona eligieron su forma de morir.

En Analytica creemos que en 2020 la Argentina debe optar entre, al menos, 2 posibles salidas para el faltante de dólares en el mercado de cambios. Ninguna de ellas agradable. Esto es así ya que otras escapatorias posibles, más virtuosas o menos dolorosas, ya no están disponibles.

La persistencia del déficit en la cuenta capital del sector privado obliga a ajustar las importaciones a la baja. Esto se debe a dos factores: la imposibilidad de esperar un salto exportador, el cual creemos que es muy difícil en este contexto, y la muy probable exclusión de los mercados voluntarios de deuda en 2020 (al menos en escala relevante).

¿Cuáles son las alternativas?

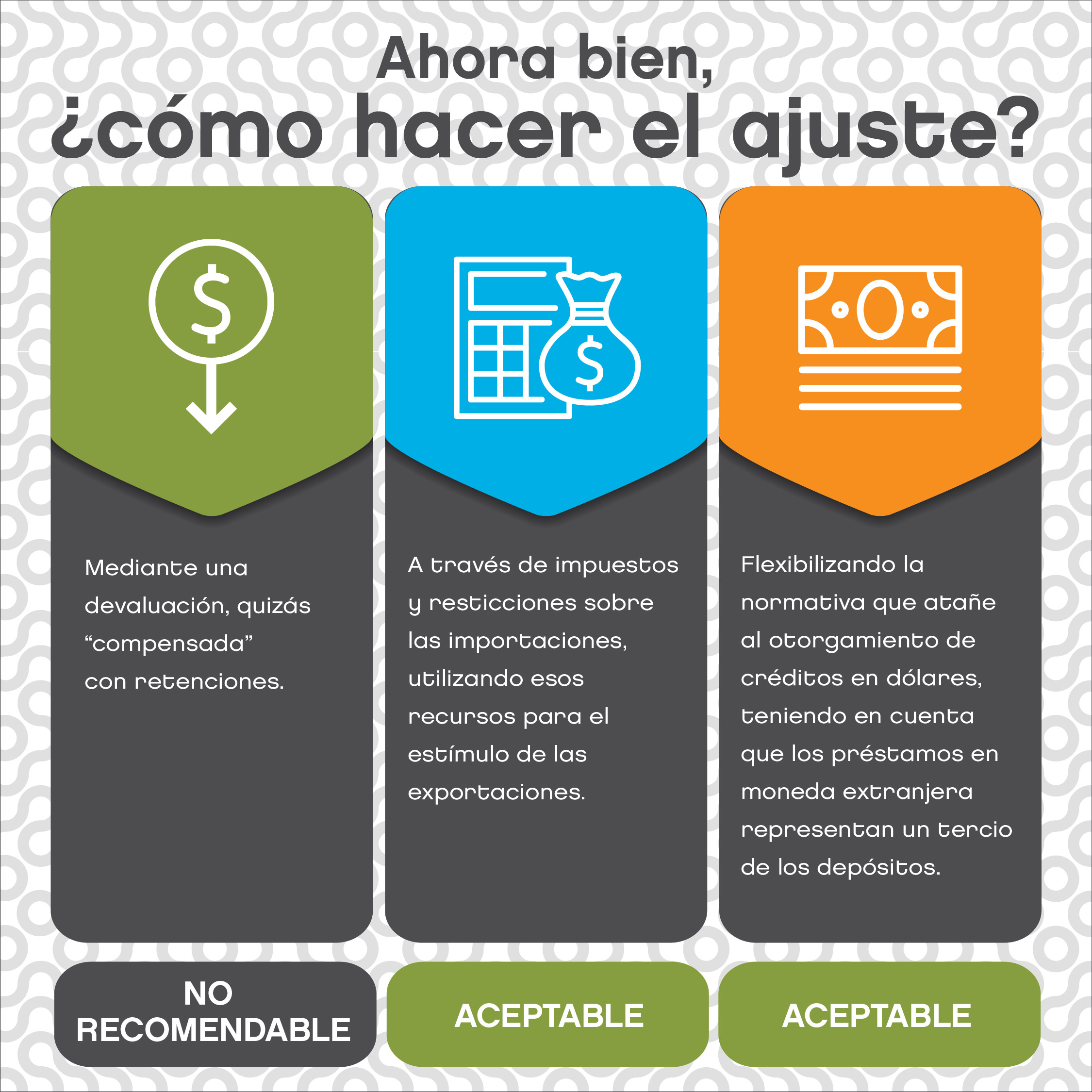

Un ajuste del producto en dólares: implica una devaluación con recesión, que en un contexto de alta inflación con contratos que se acortan es muy peligrosa.

Algún cambio en la legislación que afecta a las importaciones: aquí se encuentran involucrados los impuestos (como el aumento de la tasa estadística para importaciones que acaba decretar el Gobierno) y/o restricciones cuantitativas, lo cual puede comprometer posibles acuerdos comerciales y genera importantes ineficiencias desde el punto de vista de la asignación de recursos y termina limitando el crecimiento de la productividad.

Ninguna de las opciones es agradable.

Como Antígona y Edipo, la próxima gestión debe elegir. La necesidad de iniciar el proceso de estabilización y sacar a la economía del borde del régimen de alta inflación nos hace pensar que la eficiencia puede esperar.

Esto no sólo es relevante para 2020, sino también para 2019 ya que el desequilibrio en el mercado de cambios esperado genera demandas de cobertura hoy. Esto explica quizás, junto con los ya sabidos factores políticos e institucionales, porqué las tasas de interés no bajan a pesar de los esfuerzos del BCRA.

La idea en detalle

Según nuestras estimaciones, incluso descartando una corrida bancaria y problemas serios de deuda, el mercado de cambios tendría una brecha de entre U$S 5 y U$S 10 MM, dependiendo de cómo gestiona el sector público sus necesidades de financiamiento y cuán flexible es el FMI para el uso de reservas por fuera del MULC. Por lo tanto, se requiere generar “espacio” en la cuenta corriente, ya que asumimos que la cuenta capital no va a jugar a favor.

Una de las opciones es estimular las exportaciones. Sin embargo, no creemos probable que esto ocurra incluso con una devaluación adicional. Veamos el porqué:

- Abrir un mercado exportador es un proceso largo y costoso.

- Requiere investigación, planeamiento e inversiones y ambos factores involucran una decisión “ex-ante”: hay que salir a conquistar nuevos mercados.

- Esto requiere financiamiento, un horizonte estable y contratos de largo plazo.

- Excepto en la minería y el sector energético, esto NO se puede implementar mediante normativa. En el resto de los sectores la forma de conseguir estas condiciones de rentabilidad mínima es a través de créditos blandos, subsidios y un tipo de cambio real alto y estable.

- Estas condiciones operan como un seguro implícito en un contexto de mercados incompletos.

Desafortunadamente, el objetivo de estabilización tropieza con todos estos requisitos. En particular, la consolidación fiscal atenta contra los subsidios y la política monetaria condiciona a los bancos para otorgar “créditos blandos”. Por otra parte, la des-inflación requiere algún ancla (V. de Gr. un precio relativo que se atrase). Ante la imposibilidad de congelar tarifas y salarios, las primeras debido al ajuste fiscal y las segundas debido a la fuerte sindicalización y las paritarias trimestrales, el candidato natural es el tipo de cambio real.

En resumen, la coyuntura macro impone prioridades que hacen difícil pensar en que el Gobierno será capaz de garantizar un mínimo de rentabilidad. Teniendo en cuenta la naturaleza del proceso de generación de exportaciones, los agentes económicos no emprenden la conquista de nuevos mercados, lo cual explica el estancamiento secular de las cantidades exportadas, al menos desde 2011.

En este contexto, y ante la improbable reinserción a escala significativa en los mercados internacionales de capitales, la opción es ajustar la demanda de importaciones.

Ninguna de las 3 opciones mencionadas es agradable. La próxima gestión deberá elegir el mal menor. Teniendo en cuenta los niveles de inflación y el acortamiento del horizonte contractual observado en los últimos meses, la primera opción no parece ser la mejor. Se requiere un ajuste de entre 10% y 20% del PBI en dólares (entre U$S 5 MM y U$S 10 MM a descontar de importaciones de U$S 50 MM con una relación de 1 a 1 entre las importaciones y el producto en dólares), llevando a la zona de los U$S 400 MM. Sólo para ilustrar, con una inflación del 25% y contratos anuales, se necesitó una devaluación del 100% para llevar el producto en dólares desde U$S 650 MM en 2017 a U$S 470, estimado a fines de 2019 con una caída del 25%. Ahora tenemos el doble de inflación y contratos trimestrales, lo que hace muy difícil pensar en que un proceso como el requerido sea ordenado. Aunque no nos guste, lo menos arriesgado es optar por las otras 2 opciones.

A modo de conclusión

De entre el menú de opciones “no agradables”, creemos que el Gobierno debe optar por ajustar el tipo de cambio real mediante impuestos, como indicaría que está haciendo a raíz de la medida adoptada hoy, y flexibilizar la asignación de créditos a firmas con potencial exportador. Esto último se hizo, aunque al no estar denominados en dólares, las tasas eran muy elevadas o las líneas de crédito eran insuficientes.

Al igual que en la mitología griega, a veces se puede elegir cómo terminar el camino iniciado un tiempo atrás. No es atractivo, pero parece inevitable.