El secreto de la hormiga

El Mensaje

El cuento de la cigarra y la hormiga es una de las fábulas más populares atribuidas a Esopo, fabulista de la antigua Grecia. En ella aparece una cigarra que al venir el invierno se encuentra desprovista de alimento y acude a pedirlo prestado a su vecina, la hormiga. Ésta le niega el préstamo y le recrimina el haber pasado el verano holgazaneando en vez de haber hecho acopio de alimentos o, términos modernos, en vez de haber ahorrado para el invierno.

La cigarra no hizo los deberes y la pasó mal. ¿Y por casa cómo andamos? Antes mal; ahora, tirando para no aflojar. La tasa de ahorro del sector privado cayó tendencialmente desde 2007 hasta 2015 para luego estabilizarse en torno al 16%, nivel que mantuvo prácticamente en toda la gestión Cambiemos. ¿Por qué debería ser relevante hacer foco en esta variable? Simple: la suma del ahorro privado, público y externo deben financiar los niveles de inversión. En un contexto de déficit financiero del sector público como el que esperamos prevalezca en 2020 y la falta de dinámica del ahorro privado, ligan la suerte de la inversión al ahorro externo o, lo que es lo mismo, al déficit en cuenta corriente.

En Analytica creemos que el gran problema de la economía argentina, asuma la gestión que asuma, será el faltante de dólares. En este contexto, mejorar el saldo de la cuenta corriente es clave. Más aún, teniendo en cuenta los niveles de inflación, conseguir esto mediante una devaluación luce “suicida”. Por lo tanto, incluso si la consolidación fiscal no fuera tan agresiva como la que se esperaba inicialmente, debido a condicionamientos políticos, por ejemplo, existe una luz en el camino. La historia reciente muestra que, para niveles de presión impositiva constante y tasa de interés real positiva, la tasa de ahorro crece con el producto. En criollo: hay algo de margen para implementar una mejora LEVE de la cuenta corriente en un contexto de crecimiento moderado de la mano del incremento del ahorro privado; máxime en un escenario en el que la inversión no será muy pujante debido a la abundancia de capacidad instalada y la mejora en los equipos de producción durante 2016/2017.

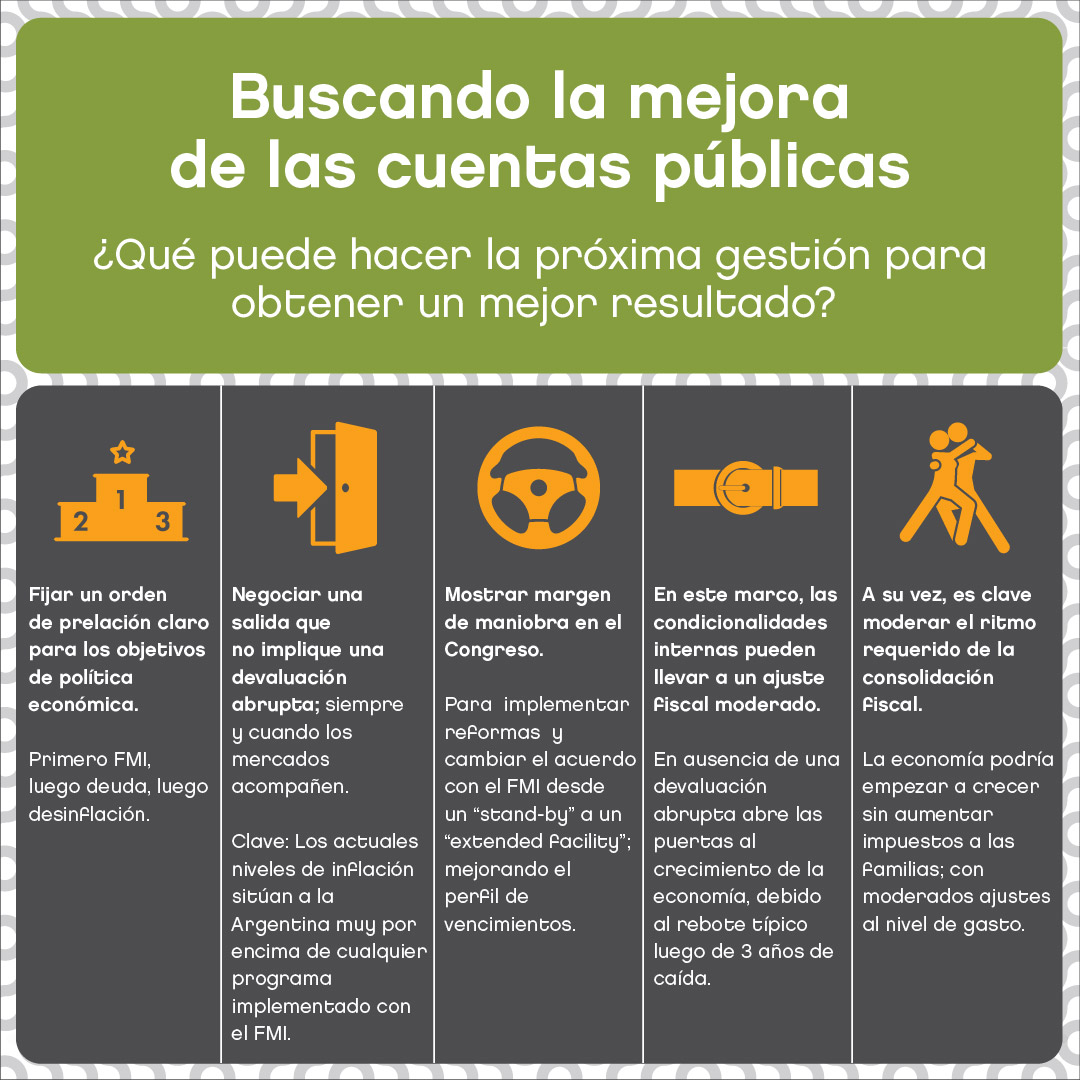

Con el propósito de conseguir este objetivo de política económica (crecer sin deteriorar las cuentas externas) vemos algunos escollos en el camino. Antes que nada, debemos refinanciar los vencimientos del FMI y canjear la deuda privada sin quita (idealmente), para remover obstáculos pétreos en el mercado de cambios. Segundo, negociar un ajuste fiscal moderado para no entorpecer el rebote de la economía. Estos dos factores tienen como fin último evitar una devaluación traumática, ya que tranquilizan las ansias del mercado y liberan presiones en el mercado de cambios (ayudados quizás por algún retoque en las regulaciones de la cuenta capital). Así estarán sentadas las bases sólidas para crecer en un contexto de des-inflación, sin afectar el equilibrio externo.

A modo de conclusión

Es evidente que pensar en el 2021 sin estar resuelto el 2019 luce apresurado. Pero así somos en Analytica: creemos que es un esfuerzo que vale la pena, ya que los mercados pueden premiar el orden y la planificación macro; ausentes en la gestión Cambiemos.