Bienvenida la regulación.

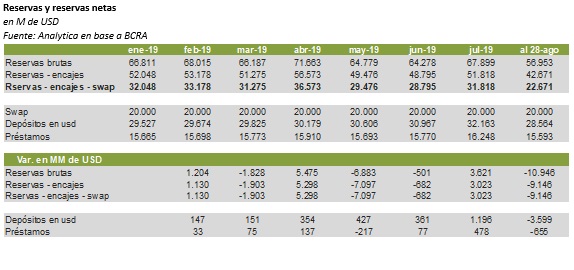

El gobierno se enfrentó desde el 12 de agosto a una salida de capitales que, a diferencia de las anteriores, se terminó trasladando al sistema financiero. Esto es, vino acompañada por un retiro masivo de depósitos en dólares (-USD 3.900 M con información hasta el 28 de agosto). Sumado a las ventas netas del Banco Central por USD 2.000 en todo agosto y el pago del REPO a bancos, las reservas acumularon una caída mensual de USD 14.755 M (al 2 de septiembre).

![]()

El incremento de compras y retiros se verificó luego de que el gobierno anunciara el reperfilamiento compulsivo de deuda de corto plazo, reflejando la falta de disponibilidad de divisas para responder a todos los frentes.

Desde nuestra perspectiva, los controles cambiarios anunciados durante el fin de semana eran necesarios y son indicativos de que el gobierno entendió finalmente el problema y la solución: hay que cuidar las reservas. De hecho, venimos sosteniendo la necesidad de regular la cuenta financiera desde hace ya más de un año [Analytico Nº 489], porque consideramos que el nivel de apertura no se condecía con la estructura productiva argentina y que una reversión del flujo de capitales podía afectar el sistema completo, desde precios hasta actividad [Nota de clarín]. Pasó, pero esta vez generó también una corrida bancaria sin que esto sea necesariamente justificado, puesto que, a diferencia de 2001, los dólares de los ahorristas están en los bancos. Vale la pena resaltar que el nivel de depósitos en moneda extranjera continúa elevado en términos históricos

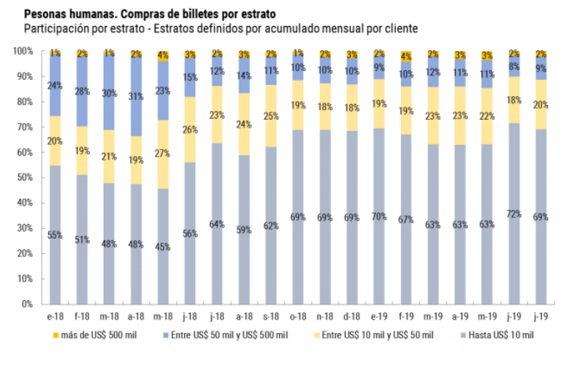

El límite a las compras no afecta sensiblemente a las personas físicas, ya que 70% del total de las operaciones no supera las compras por USD 10.000 y representan cerca de USD 700 M al mes (según datos de julio). Sí afecta a las manos grandes y a los institucionales.

La otra medida importante es la obligación de liquidar, dentro de esta semana, exportaciones realizadas con anterioridad a septiembre. Según nuestras estimaciones, las exportaciones de bienes no liquidadas ascienden a USD 15.000 M, lo cual implica un monto considerable, teniendo en cuenta que el volumen de dólares operado en el mercado mayorista no supera los USD 1.000 M diarios. Es una medida que alivia la presión sobre el tipo de cambio esta semana, mientras se regula el mercado, pero es el equivalente a la liquidación de un stock. En otros términos, la dinámica futura va a depender de los flujos. Es por ello que el gobierno impuso una suerte de grifo de regulación, mediante el cual puede administrar la presión de demanda de divisas.

Conclusiones:

1) Al preservar las reservas mediante regulaciones, mejora las condiciones para afrontar los vencimientos de deuda.

2) Impacta positivamente sobre la oferta de dólares de corto plazo.

3) Genera mercados de dólares paralelos, con tipo de cambio más elevado, que restringen la oferta de divisas por el Mercado Único y Libre de Cambios (MULC).

4) Los controles cambiaros reducen la presión sobre la tasa de interés y sobre la salida de depósitos en pesos.

5) Todavía es temprano para evaluar el saldo sobre la economía real. Sin duda para la demanda doméstica es mejor controlar la corrida cambiaria/bancaria a través de controles que no hacerlo.

La prioridad es cuidar las reservas para garantizar el pago de deuda. En segundo lugar, calmar el mercado cambiario con medidas transitorias. En tercer lugar, minimizar el impacto sobre la actividad económica y encarar la transición de la mejor manera posible. Si bien no es una garantía, es bueno saber que la administración está al frente de las decisiones de política económica con la voluntad de dar la batalla en esta crisis, a la espera del tratamiento en el Congreso del canje de deuda.