Nota de Prensa – Nota por Rodrigo Alvarez para El Economista Diario (13-12-17)

Una forma de acelerar la desinflación es derogar los artículos de la Ley de Convertibilidad que prohíben la indexación.

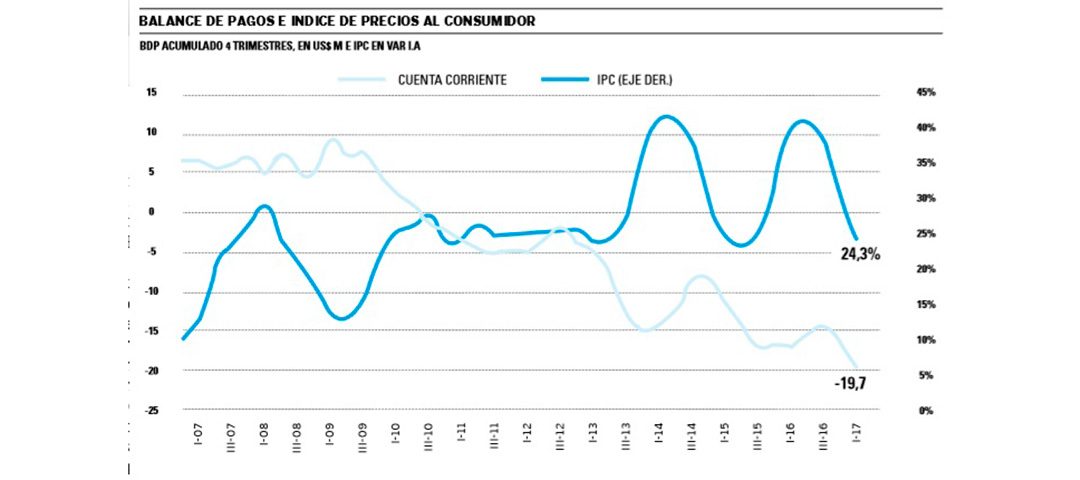

El Gobierno decidió ir de a poco en el frente fiscal en un contexto de alta inflación e independencia del BCRA. Las autoridades del ente monetario actuaron en consecuencia, elevando la tasa de interés, generando apreciación real del tipo de cambio y un marcado deterioro en la cuenta corriente. Los anuncios del titular del BCRA sobre la posibilidad de tener que “tolerar inflaciones moderadas” 4-5 años más encendieron las alarmas. ¿Es posible que la economía resista 4 años con 5 puntos del PBI en déficit en cuenta corriente? Recordemos que esto implica una emisión de deuda externa de al menos U$S 25.000 millones por año para compensar el rojo.

Por otra parte, la reciente actualización de las tarifas de servicios públicos incluye un componente de actualización por inflación o “indexación” que puso de manifiesto un problema latente: iniciar un proceso de desinflación sin una estructura de contratos indexados puede ser problemático. En particular, esto genera transferencias de recursos mayoritariamente a favor de las partes del contrato con mayor poder de negociación. Por ejemplo, un inquilino que tiene que renegociar su contrato de alquiler no indexado, deberá someterse a la expectativa de inflación del propietario que puede ser mayor a la que efectivamente se registra. Imaginemos este caso con el resto de los servicios que consumimos. La dimensión es enorme.

La pregunta

¿Es hora de indexar todos los contratos de la economía? Recordemos que la Ley de Convertibilidad, aún vigente, prohíbe explícitamente esa práctica. En Analytica creemos que es una opción viable ya que permitiría acelerar el ritmo de desinflación al generar mayor transparencia y equidad en la negociación. Por supuesto, no es una opción libre de riesgos, pero la situación de las cuentas externas hace pensar que 4 años más en esta coyuntura no serán transitados con facilidad.

La reciente actualización del precio minorista del gas incorpora una cláusula de ajuste por inflación mayoristas en 2 de los 3 segmentos que componen el precio final al público (distribución y transporte, excluyendo impuestos). Esto implica, como mínimo, una transferencia de recursos desde el usuario residencial hacia las empresas de servicios públicos en toda ocasión en la que el índice de precios mayoristas crezca por encima de los salarios. Por otra parte, la necesidad de “movilidad” en la estructura de contratos se vio reflejada en la incorporación de cláusulas gatillo en algunas paritarias y el cambio en el ajuste de los haberes jubilatorios que surge de la reforma previsional. Ambos sectores cuentan con alto poder de negociación, ya sea por el accionar de los sindicatos o por la presión que ejercen los votantes sobre sus representantes cuando se trata de “los abuelos”.

Ahora bien, ¿qué ocurre con los trabajadores informales? ¿Y con los alquileres? Son solo algunos de los contratos relevantes. Recientemente, el bloque de diputados de Cambiemos presentó un proyecto para regular la indexación de contratos de alquiler, reflejando el malestar vigente en la sociedad. Los créditos UVA son un claro ejemplo de los beneficios que pueden traer la indexación de contratos al funcionamiento de la economía. Sin embargo, no son claros los beneficios de incorporar el ajuste por inflación en los balances de las firmas, lo que implicaría un importante desfinanciamiento del fisco, especialmente a través de una reducción en la recaudación del Impuesto a las Ganancias, en un contexto de consolidación fiscal. De fondo, ¿qué ganamos y que perdemos si derogáramos los artículos que prohíben está practica (en la Ley de Convertibilidad)?

Un balance “provisorio”

Por el lado de los beneficios podemos citar varios.

- Un aumento del compromiso del BCRA debido a que la salida del proceso de desinflación resultaría más costoso en una economía indexada. Esto es, si no se compromete e “ignora” la evolución de los precios, se espiralizaría un proceso inflacionario debido a que la estructura de contratos ajusta automáticamente, dificultando el control de la economía. Por lo tanto, la indexación de contratos debería aumentar la credibilidad del régimen sin necesidad de dar señales de tasa de interés ya que si se decidiera darle la espalda a la inflación, se estaría condenando definitivamente el modelo económico.

- La eliminación de las mencionadas asimetrías que se generan en contextos de poder negociación desbalanceados entre las partes (contratos de trabajo no sindicalizados, alquileres, entre otros).

- Se evitarían pérdidas por demoras en los ajustes (V. Gr. salarios reales), lo cual implica una economía más estable, con menos transferencias de recursos entre los distintos actores (V. Gr. trabajadores y firmas).

- Una baja de la inercia inflacionaria ya que es esperable un corrimiento hacia la indexación vía inflación esperada como ocurrió en las paritarias 2017. Esto es, como el ajuste de los contratos sería posible por ley, esta práctica sería muy habitual, coordinando el ajuste de los contratos a la tasa más frecuentemente observada; típicamente las paritarias de los grandes gremios.

Por el lado de los costos vemos lo siguiente.

- No hay “desagio” con tipo de cambio flexible y desregulación de la economía. Recordemos que el “desagio” fue un mecanismo “heterodoxo” utilizado para neutralizar las transferencias de recursos que se generan cuando se implementa una desinflación en una estructura de contratos indexados. Por ejemplo, en el Plan Austral se permitió que el tipo de cambio real ajustara hacia arriba dejando que el tipo de cambio nominal aumente al ritmo de la inflación pasada cuando el resto de la economía ajustaba por inflación futura. En otros términos, algunas transferencias de recursos que se generan por la desinflación (desde deudores hacia acreedores, etcétera) son inevitables en este contexto. Sólo hay que prevenir estos efectos con medidas más acordes al actual marco regulatorio, por ejemplo, con modificaciones a la reforma previsional.

- La experiencia internacional sugiere que la indexación termina generando cierta inercia y por ende extendiendo el proceso de convergencia a los estándares aceptables de inflación.

- Por último, el más importante, el Gobierno se estaría “jugando un pleno”. Redobla la apuesta en este frente complejo, con todos los riesgos asociados.

Una de las consecuencias del gradualismo fiscal en un contexto de “política monetaria dura” es el atraso cambiario y el consecuente déficit en cuenta corriente. Dado que los actuales niveles de rojo comercial resultan preocupantes y, cómo venimos resaltando en la Analytica, que la reforma fiscal no está diseñada para atacar este problema, una forma de acelerar el proceso de desinflación sin un ajuste fiscal “libertario” es derogar los artículos de la ley de Convertibilidad que prohíben la indexación. Estamos al tanto de los riesgos que implica la medida pero contextos complejos requieren medidas audaces.