¿SE NECESITA UN PROGRAMA ECONÓMICO INTEGRAL?

Las características distintivas de la economía argentina respecto a otras experiencias de estabilización (como Chile o Colombia) mediante metas de inflación tornan indispensable la coordinación de políticas macroeconómicas. Concretamente, la falta de dialogo entre los diferentes objetivos de cada uno de los Ministros genera que la tasa de política monetaria luzca excesiva. Esto es así debido a que el BCRA debe liderar por si sólo el proceso de des-inflación en un contexto en el cual la potencia del instrumento se ve reducida tanto por factores estructurales como coyunturales. La solución no es un programa de estabilización de “shock” sino un plan integral que alinee la política monetaria, fiscal y de ingresos con el principal objetivo de la administración cambiemos desde el punto de vista económico: la reducción de la tasa de inflación.

El Presidente Macri ha manifestado en múltiples ocasiones que la prioridad en materia económica de su gestión es el control de la inflación. Por este motivo decidió dotar de independencia al BCRA e implementar un programa de metas de inflación.

Las experiencias de estabilización “exitosas” toman más de un mandato presidencial en economías más abiertas, que contaban con cuentas públicas equilibradas, menor nivel de desempleo y mayor profundidad del mercado financiero. En ninguno de estos casos se implementó un programa de “shock” y, excepto la tasa de interés real, no se observaron variaciones abruptas de precios relativos aunque el tipo de cambio real se apreció tendencialmente durante la primera etapa del proceso de des-inflación.

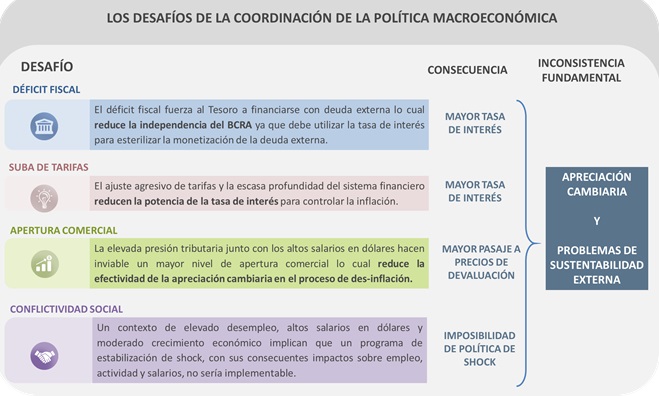

A diferencia de estas economías, la Argentina cuenta con mayor grado de protección del mercado interno, mayor desempleo y menor crecimiento económico, elevado déficit fiscal, costosos salarios en dólares, una altísima presión tributaria y atraso tarifario. Es por ello que se requiere mayor coordinación entre la política de ingresos, fiscal y monetaria pues todos estos factores, en un contexto de escasa profundidad del mercado financiero, debilitan la potencia del único instrumento del programa de metas de inflación, la tasa de interés nominal de corto plazo. Vamos por partes:

En este contexto, la Jefatura de Gabinete debe fijar prioridades: si el principal objetivo es el control de la inflación en un programa de metas pero con las especificidades del caso Argentino, no es posible realizar simultáneamente la corrección fiscal exclusivamente mediante la quita de subsidios y sostener el tipo de cambio real. En otros términos, ajustar tarifas y en paralelo hacer que el tipo de cambio suba al mismo ritmo que los precios. Todavía hay cierto margen en el sector externo (Chile y Colombia tuvieron 5% de déficit en cuenta corriente mientras reducían la inflación del 30% al 10%). El ritmo de la reforma tributaria debe ir acompañado con apertura comercial gradual de manera de explotar los beneficios de la apreciación en materia inflacionaria. Ese mismo gradualismo permitirá reubicar a los trabajadores expulsados de los sectores menos dinámicos sin afectar los niveles de salario real ya que con estos niveles de crecimiento es posible pensar en un mejor desempeño de sectores no transables cómo la construcción y los servicios discrecionales (todos estos muy dependientes de la dinámica del mercado interno).

En resumen, las especificidades de la economía Argentina obligan a la administración cambiemos a utilizar conjuntamente todos los resortes de la política económica para el combate de la inflación. Como hemos señalado en reiteradas oportunidades, la política monetaria no puede ser la única herramienta para cumplir un desafío semejante.