¿Fue el tipo de cambio? No, la deuda externa

Recientemente el Presidente del BCRA, F. Sturzenegger, argumentó a favor de los beneficios de un régimen de tipo de cambio flexible, resaltando el impacto que tiene sobre la volatilidad del crecimiento. Según sus dichos, el tipo de cambio atempera los efectos reales de los shocks internacionales “a través de su incidencia sobre la demanda agregada”. Sin embargo, la corrección reciente del tipo de cambio (entre Dic-17 y Feb-18), en parte atribuible al incremento de la volatilidad en los mercados financieros internacionales, lejos estuvo de generar una corrección en la cuenta corriente. Sin embargo, sí afectó las decisiones de portafolio de las familias, estabilizando la demanda de dinero.

Es evidente que la baja en la volatilidad del crecimiento observada desde el tercer trimestre de 2016 es el endeudamiento externo, en especial en cabeza del sector público. Esto es así debido al efecto directo e indirecto que tiene la deuda externa sobre la demanda agregada a través de las decisiones “debajo de la línea” del Sector Público Nacional. Hacia adelante, si las emisiones de deuda externa se reducen, lo cual parece lo más probable según se desprende de las declaraciones del Ministro Caputo, creemos que el Gobierno no debe confiar plenamente en la capacidad del tipo de cambio como amortiguador; máxime cuando el proceso de des-inflación ha sido voluntariamente ralentizado. Las recientes intervenciones en el mercado “spot” de cambios parecen confirmar que el BCRA comparte nuestro diagnóstico.

Entre 3T16 y 4T17, el PBI creció 6 trimestres consecutivos a una velocidad promedio de 0.8% (trimestre contra trimestre) con un máximo de 1.6% y un mínimo de 0.3%. El Presidente del BCRA atribuye este comportamiento al accionar del tipo de cambio, el cual actúa como amortiguador en un régimen flexible con liberalización de la cuenta capital.

El canal a través del cual debería operar el tipo de cambio es el siguiente: una reversión del flujo de capitales, como la que se verificó en Feb-18 cuando la suma de las inversiones de portafolio y los préstamos financieros cayeron casi U$S 3.000 mln, debería generar una depreciación del tipo de cambio y una mejora en la Cuenta Corriente que compense los efectos reales de la reversión del financiamiento externo, en este caso al sector privado.

Sin embargo, si tomamos la última depreciación “fuerte” del tipo de cambio (entre Dic-17 y Feb-18, +15%), período en el cual se registró un pico de volatilidad internacional medido a través del índice VIX (el 5-2-18), podemos observar que los efectos reales de esa corrección son de segundo orden. En particular, la Cuenta Corriente Cambiaria se mantuvo prácticamente constante ya que la mejora en la cuenta “bienes” fue compensada por el deterioro de la cuenta “servicios” fuertemente influida por el turismo emisivo. No obstante, los efectos sobre las decisiones de portafolio de las familias fueron muy relevantes, como se desprende de observar el comportamiento de la demanda neta de dólares para atesoramiento en Feb-18: la cantidad de “ventas” de divisas pasaron de 250 mil a casi 400 mil entre feb-17 y feb-18 y la cantidad de “compras” disminuyeron levemente, pasando de 850 mil a 800 mil en el mismo período. Esto es, bajó la demanda neta de dólares por parte de las familias, representadas por las operaciones minoritas en el mercado de cambios.

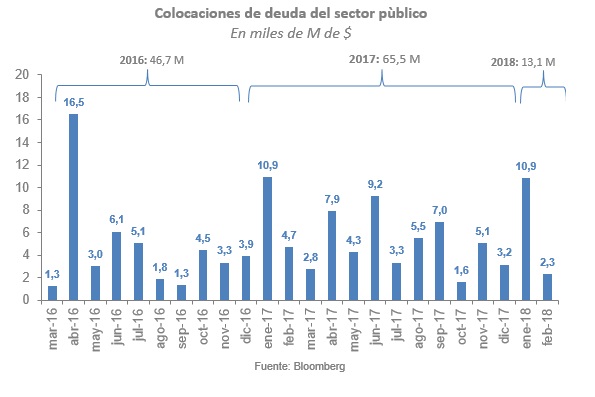

¿Qué explica entonces la reducción en la volatilidad del producto? En nuestra opinión, la deuda externa en cabeza del Sector Público. Las emisiones de deuda en los últimos 2 años alcanzaron los U$S 125.500 mln, 2,2 veces las reservas internacionales a fin de 2017. El endeudamiento permitió suavizar el ritmo al cual se consolidaron las cuentas públicas. De esta forma, la caída en los subsidios fue compensada por la aceleración de los gastos de capital y el buen desempeño del gasto social. No es sorprendente entonces que el proceso de crecimiento estuviera liderado por la inversión y que el consumo crezca por encima del producto en los últimos 2 años. La deuda pública no sólo tienen efectos directos sobre la demanda agregada a través del gasto público y los ingresos reales de las familias, tienen un efecto indirecto a través de la liberación de fondos prestables en el mercado interno, los cuales financian las decisiones de las firmas de escala pequeña; grandes responsables de la generación de empleo y del “éxito” de las últimas cifras de desempleo (7.2% en 4T17, la más baja en 25 años con estadísticas “confiables” según los dichos de las autoridades).

Este afirmación también puede ser verificada observando otros períodos de la historia reciente los cuales estuvieron caracterizados por un tipo de cambio fijo y fuerte endeudamiento externo público: entre 1993 y 1994 se observaron 7 trimestres consecutivos de crecimiento, con un promedio de 1,5%, máximos y mínimos de 0.7 y 2.9% respectivamente, y entre 1995 y 1998 se registraron 11 trimestres consecutivos con un promedio de crecimiento de 1,8%, máximos y mínimos de 0.5% y 2.7% respectivamente.

La decisión del Gobierno de reducir el endeudamiento externo público afecta el rol de las decisiones de portafolio del Tesoro como estabilizador del ciclo, al menos en el canal indirecto. A su vez, menos endeudamiento externo, junto con la reticencia de las autoridades a subir las tasas de referencia de política monetaria, afecta la capacidad que le asigna “el mercado” al BCRA para controlar la nominalidad de la economía. En este contexto, las autoridades deben evaluar cuál debe ser el nuevo “estabilizador”, ya que el tipo de cambio no funciona como tal y la deuda externa no será tan abundante como lo fue en la primera mitad de la gestión Cambiemos. Consideramos que las reservas internacionales son el candidato ideal teniendo en cuenta la naturaleza del régimen cambiario. El BCRA, parece, está de acuerdo con esta observación a pesar de las declaraciones recientes de su Presidente.