EN EL TOBOGÁN

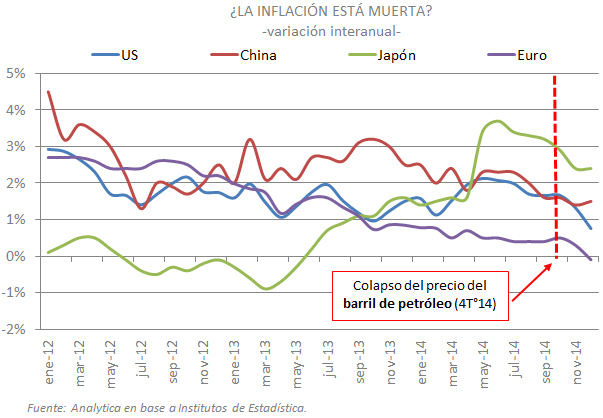

La deflación global (principalmente en la eurozona) define las estrategias de inversión en 2015. La caída en el precio del petróleo acentuó la tendencia que comenzó con la quiebra de Lehman Brothers en 2008.

¿Por qué? Porque la deflación es determinante a la hora de prever la política monetaria de la Reserva Federal y, esta es decisiva para la trayectoria de los mercados financieros. Previo a conocerse las minutas de la Fed esta semana, el mercado descontaba un primer movimiento de tasas para mediados de junio, pero Janet Yellen se mostró más paloma que de costumbre y los inversores patearon para octubre, quizás noviembre las expectativas de la primera subida.

¿Qué pensamos? No hay razones para que aumente la tasa al observar los niveles de empleo, capacidad ociosa, costos laborales y la inflación subyacente en EE.UU. Lo que se ve reforzado por el barril de petróleo en USD 50 y el Banco Central Europeo lanzado con una política monetaria expansiva (QE). La consecuencia de una tasa estable será la continuación de la pausa en el fortalecimiento al dólar, una tendencia que no llegará a los extremos previstos por los pronósticos más apocalípticos.

¿Qué implica este contexto para Argentina? Ganamos tiempo para que la transición a un cambio en la política económica sea más suave (al menos en lo que depende del contexto internacional).

¿Cómo actuamos? Aumentamos la participación de la renta variable europea y emergente en nuestras carteras, a pesar de la debilidad del Euro y el precio de las commodities. En este comienzo de 2015 vemos un lento regreso del apetito por activos de riesgo.

Todos los males (Grecia, petróleo, Ucrania, ISIS, etc.) son datos que en mayor o menor medida están considerados, por eso en el balance de riesgos, el sesgo es positivo. Es decir, las ganancias de un rally más que compensan las posibles pérdidas si se complicase.

Conclusión: En diciembre aumentamos la posición en acciones europeas y a principios de febrero hicimos lo propio en acciones emergentes. En ambos casos, las valuaciones y los riesgos nos parecen atractivos.

Diego Alejandro Falcone