LA INFLACIÓN BAJA PERO NO CEDE

La inflación sigue siendo el principal problema de la economía. Pese a la moderación que tuvo en el último trimestre del año pasado, continúa en niveles muy elevados y es una barrera a la recuperación del nivel de actividad. La política del gobierno se concentra en los acuerdos de precios y sólo se limita a evitar movimientos bruscos del tipo de cambio y congelar las tarifas para moderar las expectativas y encaminar las paritarias sin sobresaltos. Lo hace al costo de incrementar cada vez más el desequilibrio del sector externo y fiscal subiendo el peso de la herencia para el próximo gobierno.

Concretamente, durante el primer trimestre de 2014, la combinación de devaluación, ajuste de tarifas de servicios públicos y actualización en los acuerdos de precios fueron determinantes a la hora de explicar el salto en la dinámica inflacionaria que pasó del 2% a más del 4% mensual. La aceleración fue generalizada en todos los rubros aunque las más notorias fueron las subas de los precios de los alimentos y transporte, golpeando a las familias de menores ingresos. En ese contexto, las expectativas tuvieron un fuerte retroceso y complicaron las negociaciones paritarias, que se demoraron más de la cuenta deteriorando fuertemente el poder de compra de los salarios.

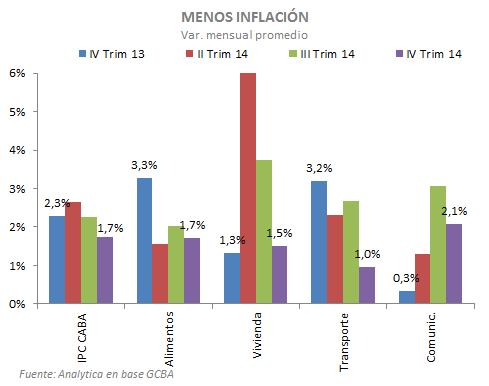

Pasado el primer trimestre “caliente”, gracias a la estabilidad cambiaria y la política monetaria más restrictiva que llevó a cabo el BCRA, la inflación bajó al 2.4% mensual, aunque seguía por encima del registro del año anterior cuando el alza promedio mensual fue del 2.0%. Así, en septiembre la inflación anual rozaba el 40%, el valor más alto de los últimos 23 años. Recién en el último trimestre, en un contexto de caída de la demanda y de pax cambiaria (tipo de cambio fijo y reducción de la brecha cambiaria) la inflación bajó: promedió un alza del 1.7% (incluso tuvo un alza de “sólo” el 1.5% mensual en diciembre), 0.6 pp inferior a la registrada en el último trimestre del 2013, con lo cual la variación de precios acumulada en todo el año fue del orden del 38%. Vale destacar que la desaceleración de la inflación se concentró en alimentos y transporte mientras que el resto de los rubros no presentaron cambios significativos.

Para los próximos tres meses, el gobierno seguirá defendiendo la pax cambiaria, evitando cualquier intento de ajuste del tipo de cambio. Es que el combo de dólar quieto y tarifas congeladas son un sedante para las expectativas y para los sindicatos en vísperas de las paritarias. De hecho, esperamos que la inflación del primer trimestre arroje un incremento promedio levemente superior al 2% mensual (el mayor dinamismo respecto al trimestre anterior obedece a cuestiones estacionales) por lo que a marzo la inflación anual se ubicaría en torno al 30%.

Pero la calma no cura. Pese a la moderación reciente, la inflación le sigue ganando a los salarios, se profundiza la caída del tipo de cambio real y el desequilibrio fiscal sigue creciendo. Si bien el contexto para las paritarias de este año es mejor al del año pasado, las negociaciones arrancan con un importante deterioro en los indicadores de empleo. De hecho, durante 2014 el empleo privado tuvo un importante retroceso (cayó más del 2,5% i.a) básicamente por la caída en el empleo no registrado lo cual marca que las negociaciones no serán fáciles: los gremios intentarán tratar de recuperarse de la fuerte caída del poder adquisitivo del 2014 sin poner en riesgo los puestos laborales y las empresas buscarán minimizar el impacto sobre sus costos en un contexto de ventas en caída.

Al mismo tiempo, con el tipo de cambio congelado y con el dólar fortaleciéndose contra el resto de las monedas, la competitividad del peso se sigue deteriorando a lo que se suma la caída de los precios de las materias primas, complicando aún más el panorama para las exportaciones que seguirán en baja. Así, se avecinan tiempos difíciles para el BCRA que deberá administrar las reservas internacionales en un contexto de menor oferta de divisas y mayor demanda del sector público para el pago de deuda.

En cuanto a la política fiscal, el anclaje en las tarifas de los servicios públicos con una inflación superior al 30%, volverá a poner presión sobre los subsidios económicos. Esto, sumado al estímulo al gasto que tendrá el gobierno en el marco de las elecciones presidenciales, subirán el déficit fiscal (sin transferencias del BCRA) del gobierno nacional del 4.5% a no menos del 6% del PBI. En este marco, la emisión monetaria para financiar al Tesoro marcará un nuevo récord este año, con lo cual esperamos una política monetaria mucho más expansiva en los próximos meses.

Así las cosas, saludamos la moderación de la inflación, pero lejos estamos de creer que el problema está resuelto. Sin financiamiento externo y con más expansión monetaria, la presión que tendrán las reservas internacionales obligará a mayor movimiento del tipo de cambio por lo que esperamos que la inflación vuelva a tomar impulso a partir del segundo trimestre del año, deteriorando nuevamente el ingreso de las familias. La recesión con alta inflación siguen en pie.