Más Deuda Interna, ¿menos atraso cambiario?

El Tesoro está empezando a cambiar su estrategia de financiamiento, reemplazando deuda externa por interna. Creemos que esto puede ser una buena noticia para la sostenibilidad del modelo macroeconómico ya que permitiría corregir parte del atraso cambiario sin la necesidad de un salto discreto del tipo de cambio nominal. De corto plazo, veremos que la configuración de las variables macro, en especial de las diferentes tasas de interés en pesos, sugiere más presión sobre el mercado de cambios. Todo dentro de órdenes de magnitud muy tolerables. Una “sana y suave” corrección de los desajustes de precios relativos, en línea con las prédicas del BCRA sobre las virtudes de la des-regulación del mercado. Sin embargo, como veremos más abajo, nada tiene que ver Federico Sturzenegger con este ajuste del tipo de cambio.

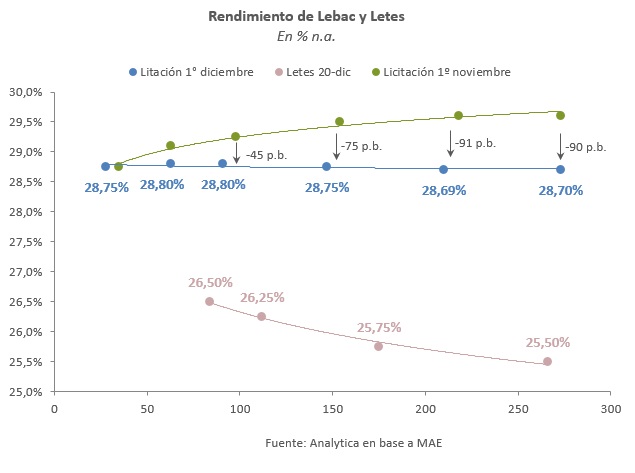

El mes de diciembre sorprendió al mercado con 2 emisiones de letras del Tesoro denominadas en pesos. Estas letras pueden ser suscriptas tanto por residentes como por no residentes. Sin embargo, en la primera emisión sólo un 40% de los $ 25.000 millones obtenidos fueron licitados por no residentes. Incluso en este contexto, el Tesoro logró emitir a una tasa inferior a la que surge de la curva de Lebac. Posteriormente, y reflejando estás nuevas condiciones, en el mercado secundario de Lebac la curva se invirtió (las tasas cortas son superiores a las largas), señalizando una posible futura baja de las tasas de política monetaria. Ahora bien, el BCRA instrumenta el esquema de metas de inflación a través de toda la curva, pero el nivel de tasa de interés real lo fija a través de la Lebac de corto plazo, de manera de compensar las expectativas de inflación de los próximos 30 días. Estos hechos podrían estar explicando el cambio de pendiente de la curva: cómo el Tesoro captura el exceso de liquidez de algunos inversores institucionales (V. Gr. aseguradoras, organismos públicos, etc.) a plazos cercanos al año, la prima de liquidez, se paga en eso plazos y es la que estaría explicando la baja de las tasas[1]. A su vez, el BCRA acompaña esta baja en el mercado de Lebac señalizando que las tasas en torno al 30% son un fenómeno transitorio, el cual apunta a morigerar los efectos de segundo orden del incremento de tarifas registrado en diciembre.

Ahora bien, ¿esta baja en la tasa de interés implica más presión sobre el tipo de cambio? Posiblemente. Veamos. La demanda minorista de dólares está regulada por la tasa de plazo fijo (altamente correlacionada con la Badlar). Esta tasa viene subiendo debido a la fuerte expansión del crédito en pesos, lo cual depende la las expectativas de inflación a 12 meses que siguen bien ancladas por el BCRA. La demanda institucional depende de toda la curva de Lebac. Del total del stock de letras, el 31% está en manos de instituciones financieras (excluimos aquí a los inversores institucionales como los FCI y las aseguradoras) y dentro de estas carteras la tenencia está dividida por mitades entre el tramo corto y largo de la curva de Lebacs. Por lo tanto, dado el nivel de liquidez de las instituciones, una curva invertida podría implicar un cambio en la composición de la cartera de los bancos desde Lebac hacía dólares teniendo en cuenta que los rendimientos del tramo largo bajaron. Esto, a su vez, anticiparía la devaluación de manera de arbitrar la nueva curva invertida: altas tasas de corto plazo implican una mayor expectativa de devaluación, digamos, para los próximos 60 días. Al mismo tiempo, una vez ocurrido el salto del tipo de cambio, las expectativas de devaluación se reducen, en línea con las menores tasas a plazos más largos.

Sin embargo, este cambio en la cartera de los bancos esta “potenciado” sólo por el 15% del stock de letras (el 50%, asociado al tramo largo, del 15% que tienen los bancos). Por lo que el efecto sobre el tipo de cambio nominal sería de segundo orden.

El actual contexto de tasas de interés explica en parte el atraso cambiario. Esto, a su vez, redunda en un alarmante déficit en cuenta corriente. La necesidad del Ministro Caputo de diversificar las fuentes de financiamiento podría estar generando el “deslizamiento” del tipo de cambio que viene pidiendo el mercado. La libre flotación y des-regulación del mercado de cambios implica un mayor volumen. Sin embargo, la política monetaria se interpone al natural ajuste que surgiría como consecuencia del déficit en cuenta corriente. Parece entonces que las necesidades de financiamiento del Tesoro estarían contribuyendo al buen funcionamiento de la economía, generando la tan necesaria corrección del tipo de cambio sin condicionar al régimen de metas de inflación.

[1] Por normativa, las aseguradoras no pueden renovar las Lebac que poseen en cartera. Estos inversores pagan una “prima de liquidez” en el mercado primario de instrumentos financieros porque el volumen que manejan no les permite acceder fácilmente a instrumentos sustitutos.