UN TRIMESTRE TURBULENTO

Se terminan las especulaciones: en las elecciones del próximo domingo se define buena parte del escenario electoral y con ello la dinámica final de la transición. Pese a la muy mala performance económica de la segunda gestión de CFK y a la tensión creciente en el mercado cambiario, el oficialismo es quien todavía mantiene las mayores chances de gobernar los próximos cuatro años. Sin definiciones económicas contundentes, las expectativas seguirán empeorando y con ello la brecha cambiaria seguirá en alza. La herencia sigue acumulando restricciones y el camino de la sucesión no estará exento de shocks.

Concretamente, tal como lo dijimos en el Analytico#328 (“El verde se pone blue”), la “pax” cambiaria terminó. La incertidumbre política, sumada a un contexto internacional cada vez más hostil, pone de manifiesto la complicada situación de las cuentas externas. La continua caída de las exportaciones en un contexto donde los precios de las materias primas no repuntan y Brasil profundiza la recesión y la devaluación, complican la misión del BCRA de llegar a octubre con el dólar bajo control absoluto. La dolarización de carteras y la pesada carga de vencimientos de deuda en moneda extranjera del sector público serán un duro escollo para las reservas internacionales en estos meses.

En nuestro escenario base, el oficialismo puede salir fortalecido con los resultados del próximo domingo. El caudal de votos que aportará la provincia de Buenos Aires (en especial en el Conurbano) y las provincias del Norte será determinante para ubicar al Frente para la Victoria por encima del 35%. Las chances de un Daniel Scioli ganando en la primera vuelta de octubre se mantienen.

Este escenario será un golpe más a las expectativas de cambio que reclama el mercado, consolidando el “outlook” que venimos describiendo desde fines de abril. Cuando las encuestas marcaban un repunte del candidato oficial en un contexto donde la oposición repartía los votos, los activos argentinos interrumpieron la recuperación que se daba desde agosto de 2013. A medida que este panorama se consolidaba, la tendencia se fue acentuando en los meses siguientes. A partir de la “kirchnerización” de Scioli y la integración de las listas legislativas del, FPV el gran activo de la transición se licuó: la expectativa de continuidad le está ganando a la de cambio. En otras palabras, el mercado financiero no percibe signos de que el próximo gobierno encare los problemas estructurales de manera contundente y ante esa incertidumbre se acelera la dolarización de carteras. En julio el Banco Central vendió un nuevo récord de “dólar ahorro”: USD 680 MM. El mercado quiere ver para creer.

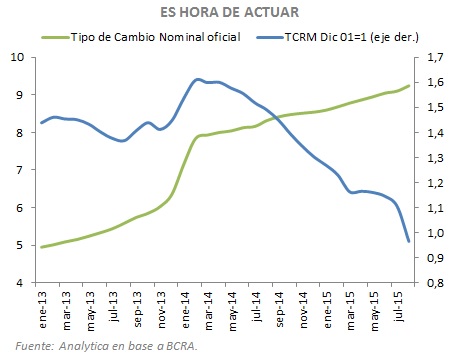

A pesar de estos movimientos financieros, estimamos que el gobierno, fiel a su estilo y a las circunstancias políticas, pondrá todos sus esfuerzos para llegar a la primera vuelta con un dólar en torno a $9,50. Claro que el costo de esta estrategia implica seguir perdiendo competitividad; esperamos que el tipo de cambio real en los próximos meses siga cayendo y se ubicaría en niveles aún más bajos que a finales de 2001.

Por otro lado, con una política fiscal más expansiva, las necesidades financieras del tesoro seguirán en alza. Si bien esperamos que continúe emitiendo títulos públicos, la mayor parte del financiamiento se hará con emisión complicando aún más el panorama monetario. De hecho, aún asumiendo que el BCRA utilice al máximo los swaps con el Banco de China para moderar la baja de las reservas internacionales en los próimos meses, el tipo de cambio de “cobertura” (la relación entre la base monetaria y las reservas en pesos) que hoy está en $15.3, llegaría a $18 en octubre.

La escasez “estructural” de divisas y el creciente desequilibrio fiscal se irán sintiendo cada vez más y la presión sobre el tipo de cambio paralelo y la brecha cambiaria aumentarán. Está claro que, pese a negación del ministro Kicillof, el ajuste del tipo de cambio oficial es inexorable. Continuar con este esquema cambiario obligaría a ahogar más el nivel de actividad poniendo en jaque la gobernabilidad.

Se proyecta probablemente el peor trimestre de los últimos cuatro años en cuanto a volatilidad e incertidumbre. La impaciencia por el rumbo que tomará la política económica le irá marcando la agenda a Scioli que, más temprano que tarde, deberá mostrar sus cartas.